Czym są raty annuitetowe i dlaczego banki je tak często proponują?

Raty annuitetowe to fachowa nazwa dobrze znanego rozwiązania, które doradcy nazywają „ratami równymi”. W skrócie: Twoja miesięczna rata przez większość okresu kredytowania ma tę samą wysokość (zmienia się dopiero wtedy, gdy wzrośnie lub spadnie oprocentowanie).

Taki sposób spłaty stał się standardem przy kredytach hipotecznych i gotówkowych, ponieważ:

-

ułatwia planowanie wydatków,

-

daje poczucie stabilności – co miesiąc płacisz zbliżoną kwotę,

-

jest intuicyjny dla klientów, którzy nie chcą analizować skomplikowanych harmonogramów.

Raty annuitetowe – co to znaczy w praktyce dla kredytobiorcy?

Z punktu widzenia klienta najważniejsze są dwa elementy:

-

Rata ma stałą wysokość – przynajmniej dopóki bank nie przeliczy harmonogramu po zmianie oprocentowania.

-

W środku raty przesuwają się proporcje kapitału i odsetek – na początku płacisz głównie odsetki, później główną część stanowi kapitał.

Nie ma więc czegoś takiego jak „rata składająca się tylko z odsetek”. Kapitał jest obecny od pierwszej raty, ale jego udział początkowo jest niski, ponieważ saldo kredytu jest wysokie, a odsetki liczone są właśnie od tego salda.

Równa rata a zmieniające się proporcje kapitału i odsetek

W praktyce wygląda to tak:

-

pierwsze raty – wysoki udział odsetek, niewielki udział kapitału,

-

środkowa faza kredytu – proporcje stopniowo się wyrównują,

-

końcówka spłaty – większość raty stanowi kapitał, odsetki są już niewielkie.

To charakterystyczna cecha rat annuitetowych: kwota raty „na zewnątrz” jest stała, ale w jej środku zachodzi cichy proces zmiany proporcji.

Annuitet i metoda annuitetowa – podstawowe pojęcia

Co oznacza słowo „annuitet” w finansach?

Annuitet to z języka finansów po prostu stała płatność okresowa. Może to być:

-

rata kredytu płacona co miesiąc,

-

regularna wypłata z polisy,

-

świadczenie wypłacane przez określoną liczbę okresów.

W kontekście kredytów słowem „annuitet” określamy ratę, która przez dłuższy czas ma stałą wysokość.

Na czym polega metoda annuitetowa przy kredycie hipotecznym i gotówkowym?

Metoda annuitetowa to sposób obliczania raty tak, aby:

-

przy zadanej kwocie kredytu, oprocentowaniu i liczbie rat,

-

rata była stała,

-

a po zapłaceniu ostatniej raty cały dług został spłacony.

Bank osiąga to dzięki odpowiedniemu wzorowi matematycznemu. Ty nie musisz go znać na pamięć, ale warto zrozumieć skutek: regularna rata, wygodna w planowaniu, w zamian za wolniejsze zmniejszanie się zadłużenia na początku.

Jak działa metoda annuitetowa krok po kroku?

Przykład: kredyt 200 000 zł na 25 lat – jak wygląda harmonogram spłaty?

Wyobraź sobie kredyt:

-

200 000 zł kwoty,

-

25 lat spłaty (300 miesięcy),

-

oprocentowanie zmienne, np. 7% w skali roku.

W metodzie annuitetowej:

-

Bank wyznacza stałą ratę miesięczną (np. około 1 400–1 500 zł, w zależności od dokładnych parametrów).

-

W pierwszych ratach odsetki liczone są od całej kwoty 200 000 zł, więc są stosunkowo wysokie.

-

Kapitał spłacany jest małymi krokami, więc saldo długu na początku maleje powoli.

-

Z czasem kapitał pozostający do spłaty jest coraz mniejszy, więc odsetki też spadają.

-

W efekcie udział kapitału w racie rośnie, a udział odsetek maleje, choć sama rata pozostaje na tym samym poziomie.

Na wyciągach bankowych można to łatwo zauważyć: w pierwszym roku raty zawierają głównie odsetki, po kilkunastu latach wygląda to odwrotnie.

Dlaczego na początku „czujesz”, że płacisz głównie odsetki?

To wrażenie bierze się z dwóch faktów:

-

saldo kredytu jest wysokie, więc odsetki naliczane są od dużej kwoty,

-

część kapitałowa jest niska, więc dług redukuje się powoli.

Psychologicznie bywa to trudne: przez pierwsze lata wydaje się, że „nic się nie dzieje” z zadłużeniem. Tymczasem metoda annuitetowa po prostu przesuwa większą część spłaty kapitału na późniejsze lata w zamian za równą ratę na starcie.

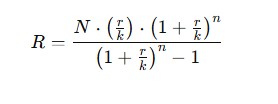

Jak obliczyć raty annuitetowe – wzór i wyjaśnienie symboli

Wzór na ratę annuitetową – omówienie poszczególnych elementów

Teoretycznie każdą ratę możesz policzyć samodzielnie. Wzór na ratę annuitetową ma postać:

Gdzie:

-

R – rata annuitetowa,

-

N – kwota kredytu pozostała do spłaty,

-

r – oprocentowanie nominalne w skali roku (np. 7% = 0,07),

-

k – liczba okresów w roku (dla rat miesięcznych: 12),

-

n – liczba rat w całym okresie spłaty (np. 25 lat × 12 miesięcy = 300 rat).

Warto pamiętać, że:

-

do obliczeń podstawia się oprocentowanie w ułamku dziesiętnym,

-

stosuje się często kilka miejsc po przecinku przy wyliczaniu odsetek,

-

przy kolejnym okresie do wzoru można podstawić niższą kwotę kapitału, aby wyliczyć kolejną ratę w harmonogramie.

W praktyce bank używa dokładnych narzędzi informatycznych, a różnice w groszach wynikają z zaokrągleń.

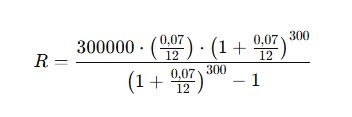

Przykładowe wyliczenie raty dla kredytu 300 000 zł na 25 lat z oprocentowaniem 7%

Załóżmy:

-

kwota kredytu: 300 000 zł,

-

okres: 25 lat = 300 rat,

-

oprocentowanie: 7% rocznie,

-

liczba rat w roku: 12.

Podstawiamy do wzoru:

Po wykonaniu obliczeń otrzymujemy ratę miesięczną w wysokości około 2 120 zł.

Przy ręcznych obliczeniach mogą pojawić się drobne różnice w groszach w stosunku do kalkulatora bankowego. To naturalne – bank liczy z większą dokładnością, używając większej liczby miejsc po przecinku.

Jeśli chcesz szybko policzyć ratę i zobaczyć harmonogram spłaty, możesz skorzystać z jednego z kalkulatorów kredytowych dostępnych online, na przykład na stronie edukacyjnej banku lub portalu finansowego, takiego jak np. serwisy edukacyjne Komisji Nadzoru Finansowego.

Raty annuitetowe czy malejące – porównanie i konsekwencje finansowe

Raty równe (annuitetowe) – plusy i minusy

Zalety:

-

łatwiej zaplanować domowy budżet – znasz mniej więcej tę samą kwotę co miesiąc,

-

niższe obciążenie na początku niż przy ratach malejących,

-

mniej stresu w pierwszych latach, gdy i tak masz zwykle sporo wydatków (wykończenie mieszkania, przeprowadzka, wyposażenie).

Wady:

-

wyższy koszt odsetek w całym okresie kredytowania w porównaniu z ratami malejącymi,

-

wolniejsze tempo spłaty kapitału na początku,

-

dłuższe poczucie „bycia dłużnikiem” – przynajmniej subiektywnie.

Raty malejące – dla kogo będą lepszym wyborem?

W przypadku rat malejących:

-

kapitał dzielony jest na równe części,

-

odsetki liczone są od aktualnego, coraz mniejszego zadłużenia,

-

pierwsze raty są zdecydowanie wyższe niż w systemie annuitetowym,

-

każda kolejna rata jest niższa od poprzedniej.

Ten model bywa korzystny dla osób, które:

-

mają wysoką i stabilną zdolność do spłaty na starcie,

-

chcą jak najszybciej obniżyć saldo kredytu,

-

dążą do możliwie niskiego kosztu odsetek w całym okresie.

Co jest „tańsze”, a co daje większy komfort w domowym budżecie?

Można to podsumować w prosty sposób:

-

raty annuitetowe – większy komfort i przewidywalność, ale wyższy koszt odsetek,

-

raty malejące – większe obciążenie na początku, ale niższa łączna suma odsetek.

Wybór zależy więc od Twojej sytuacji finansowej, planów życiowych oraz podejścia do ryzyka.

Raty annuitetowe a zmiana oprocentowania: WIBOR, zamienniki i stała stopa

Jak zmiana stopy referencyjnej wpływa na wysokość raty?

Przy kredycie ze zmienną stopą oprocentowanie składa się najczęściej z:

-

stopy referencyjnej (kiedyś głównie WIBOR, obecnie także wskaźniki go zastępujące),

-

marży banku, która jest stała przez cały okres umowy.

Gdy stopa referencyjna rośnie:

-

rośnie oprocentowanie kredytu,

-

bank przelicza harmonogram,

-

rata annuitetowa zwiększa się, bo odsetki są naliczane według wyższej stawki.

Gdy stopy spadają, dzieje się odwrotnie – po aktualizacji harmonogramu rata spada. Wtedy odczuwasz faktyczną poprawę sytuacji w domowym budżecie.

Kredyt ze stałą stopą procentową – kiedy rata naprawdę jest niezmienna?

Jeśli zawrzesz umowę kredytu ze stałą stopą na kilka lat (np. 5 albo 10), to w tym okresie:

-

bank stosuje jedną stawkę oprocentowania,

-

rata pozostaje bez zmian,

-

wahania rynkowych stóp nie mają przełożenia na Twoją ratę do końca okresu stałej stopy.

Po zakończeniu tego okresu negocjujesz nowe warunki – możesz przejść na kolejną stałą stopę lub na oprocentowanie zmienne, w zależności od oferty banku.

Warto pamiętać, że metoda annuitetowa odpowiada tylko za sposób rozłożenia kapitału i odsetek w czasie. To, ile dokładnie płacisz w złotówkach co miesiąc, zależy wprost od wysokości oprocentowania w danym momencie.

Raty annuitetowe a nadpłata kredytu – co się dzieje po dodatkowej wpłacie?

Skrócenie okresu spłaty a obniżenie raty – dwie różne drogi do oszczędności

Przy ratach równych nadpłata kredytu zwykle daje dwie możliwości:

-

Skrócenie okresu kredytowania przy zbliżonej racie:

-

saldo kapitału spada,

-

liczba rat maleje,

-

odsetki w całym okresie są wyraźnie niższe.

-

-

Obniżenie raty przy tym samym okresie spłaty:

-

saldo kapitału spada,

-

bank dzieli mniejszą kwotę na pozostałe raty,

-

miesięczna rata jest niższa, co poprawia bieżącą płynność finansową.

-

Z punktu widzenia całkowitego kosztu kredytu bardziej opłacalne bywa skrócenie okresu, ale obniżenie raty może być lepszym wyborem, gdy liczy się ulga w bieżących wydatkach.

Dlaczego nadpłata na początku kredytu działa najmocniej?

W pierwszych latach spłaty:

-

udział odsetek w racie jest wysoki,

-

saldo kredytu jest duże.

Każda nadpłata:

-

zmniejsza kapitał, od którego liczone są przyszłe odsetki,

-

„ucina” część przyszłych kosztów, które poniósłbyś przy standardowym harmonogramie.

Im wcześniej zaczniesz nadpłacać, nawet drobnymi kwotami, tym większy efekt odczujesz w całym okresie spłaty.

Kiedy raty annuitetowe są dobrym wyborem, a kiedy lepiej postawić na raty malejące?

Sytuacje, w których raty równe dają większe poczucie bezpieczeństwa

Raty równe mogą być dobrym wyborem, gdy:

-

dopiero urządzasz mieszkanie, kupujesz sprzęt, masz inne duże wydatki,

-

wychowujesz małe dzieci i Twój budżet jest dość napięty,

-

cenisz spokój i chcesz mieć jedną, w miarę stałą kwotę w kalendarzu,

-

Twoje dochody dopiero rosną i nie chcesz zaczynać od bardzo wysokiej raty.

Wtedy ważniejsza bywa stabilność niż maksymalne oszczędzanie na odsetkach.

Kiedy możesz rozważyć raty malejące, aby zmniejszyć koszt odsetek?

Raty malejące są warte rozważenia, jeśli:

-

od początku stać Cię na wyraźnie wyższe raty,

-

masz stabilną sytuację zawodową i finansową,

-

chcesz jak najszybciej obniżyć zadłużenie,

-

zależy Ci na możliwie niskim koszcie odsetek.

Przed wyborem warto policzyć oba warianty w kalkulatorze i zestawić: wysokość pierwszej raty, łączną sumę odsetek oraz wpływ na Twój budżet.

Najczęstsze błędy przy wyborze rodzaju rat i analizie ofert kredytowych

Do typowych potknięć należą:

-

skupienie się wyłącznie na wysokości pierwszej raty, bez spojrzenia na całkowity koszt kredytu,

-

nieuwzględnianie możliwych zmian oprocentowania w przyszłości,

-

brak planu na nadpłatę, choć dochody pozwalałyby na dodatkowe wpłaty,

-

porównywanie ofert różnych banków tylko po wysokości raty, bez analizy marży, prowizji, ubezpieczeń i opłat dodatkowych,

-

wybór zbyt długiego okresu spłaty wyłącznie po to, aby mieć jak najniższą ratę, co znacznie podnosi koszt odsetek.

Świadoma decyzja wymaga spojrzenia na kredyt całościowo, a nie tylko przez pryzmat jednej liczby.

FAQ – najczęstsze pytania o raty annuitetowe

1. Czy raty annuitetowe to zawsze najlepszy wybór?

Nie zawsze. Są wygodne i przewidywalne, ale w długim okresie zazwyczaj oznaczają wyższy koszt odsetek niż raty malejące. Wybór zależy od Twojej sytuacji finansowej i priorytetów.

2. Czy przy ratach annuitetowych spłacam na początku tylko odsetki?

Nie. W każdej racie znajduje się zarówno kapitał, jak i odsetki. Na początku udział odsetek jest po prostu dużo większy.

3. Czy można w trakcie spłaty zmienić raty annuitetowe na malejące?

W niektórych bankach jest to możliwe, ale zwykle wymaga aneksu do umowy. Może się to wiązać z opłatami lub ponowną oceną zdolności kredytowej.

4. Co daje nadpłata kredytu przy ratach równych?

Nadpłata obniża kapitał, a więc także przyszłe odsetki. Możesz skrócić okres spłaty lub zmniejszyć wysokość raty, w zależności od tego, co zaoferuje bank i co wybierzesz.

5. Jak zmiana stóp procentowych wpływa na raty annuitetowe?

Przy kredycie ze zmienną stopą podniesienie stopy referencyjnej powoduje wzrost raty, a obniżka – spadek raty po przeliczeniu harmonogramu przez bank.

6. Czy warto korzystać z internetowych kalkulatorów rat annuitetowych?

Tak, to dobre narzędzie do wstępnej oceny oferty. Pamiętaj jednak, aby zawsze porównać wynik z informacjami otrzymanymi bezpośrednio z banku i zwracać uwagę na wszystkie koszty okołokredytowe.

Podsumowanie – najważniejsze wnioski dla przyszłego kredytobiorcy

Raty annuitetowe to sposób spłaty, który ma dać Ci poczucie stabilności: rata pozostaje na podobnym poziomie, a proporcje kapitału i odsetek w środku zmieniają się z czasem. W zamian za wygodę i przewidywalność płacisz zwykle nieco więcej odsetek niż przy ratach malejących.

Kluczowe jest, aby przed podpisaniem umowy:

-

sprawdzić, jak zmiana stóp procentowych może wpłynąć na Twoją ratę,

-

porównać raty annuitetowe i malejące pod kątem całkowitego kosztu,

-

zastanowić się, czy planujesz nadpłacać kredyt,

-

przeanalizować, jaka wysokość raty jest bezpieczna dla Twojego budżetu.

Dobrze dobrana forma spłaty sprawia, że kredyt staje się narzędziem do realizacji celów – zakupu mieszkania czy domu – a nie źródłem ciągłego stresu.