Pojęcie „dyskonto” bywa postrzegane jako typowo bankowe i zarezerwowane dla specjalistów od finansów. Często kojarzy się z umowami, tabelami liczb i wzorami matematycznymi, które na pierwszy kontakt mogą zniechęcać. Takie wrażenie jest jednak mylące. W rzeczywistości dyskonto dotyczy wielu sytuacji, z którymi spotykamy się znacznie częściej, niż się wydaje — zarówno w świecie inwestycji, jak i w zwykłym zarządzaniu domowym budżetem.

Z pojęciem tym masz do czynienia między innymi wtedy, gdy:

-

kupujesz obligacje po cenie niższej niż kwota wypłacana przy wykupie,

-

sprzedajesz weksel bankowi przed terminem jego zapłaty,

-

porównujesz, czy lepiej otrzymać pieniądze teraz czy w późniejszym czasie,

-

zastanawiasz się, czy opłaca się zapłacić od razu, czy rozłożyć płatność w czasie.

W najprostszym ujęciu dyskonto opisuje różnicę między wartością, jaką dana kwota lub instrument ma dziś, a kwotą, którą otrzymasz w przyszłości albo która widnieje na dokumencie finansowym. Ta różnica nie jest przypadkowa. Powstaje dlatego, że czas ma swoją cenę, a przyszłość zawsze wiąże się z pewnym poziomem niepewności.

Na wysokość dyskonta wpływają przede wszystkim:

-

czas, czyli okres oczekiwania na pieniądze,

-

ryzyko, że przyszła płatność nie dojdzie do skutku albo będzie opóźniona,

-

inflacja, która stopniowo zmniejsza siłę nabywczą pieniądza,

-

oczekiwania co do zysku, jakie ma inwestor lub instytucja finansowa.

Dyskonto – znaczenie i podstawowa definicja

W ujęciu finansowym dyskonto to różnica między wartością nominalną instrumentu finansowego a jego ceną w określonym momencie. Wartość nominalna to kwota zapisana w dokumentach — na przykład na obligacji, bonie skarbowym czy wekslu. Jest to wartość, którą emitent zobowiązuje się wypłacić w terminie zapadalności.

Cena natomiast to kwota, jaką nabywca jest skłonny zapłacić za ten instrument dziś, czyli przed upływem określonego czasu.

Najczęściej spotykane sytuacje, w których pojawia się dyskonto, to:

Zakup obligacji poniżej wartości nominalnej

Inwestor kupuje obligację za kwotę niższą niż 100% nominału. Przy wykupie otrzymuje pełną wartość zapisaną w warunkach emisji. Różnica pomiędzy ceną zakupu a kwotą wykupu stanowi jego potencjalny dochód, jeszcze przed uwzględnieniem podatków i kosztów.

Sprzedaż weksla przed terminem płatności

Posiadacz weksla decyduje się na wcześniejsze otrzymanie środków. Bank wypłaca pieniądze od razu, lecz pomniejsza je o odsetki należne za okres pozostały do terminu zapłaty. Ta potrącona część to właśnie dyskonto.

W obu tych przypadkach dyskonto pełni podobną rolę — jest wynagrodzeniem za wcześniejsze udostępnienie kapitału oraz rekompensatą za ryzyko i czas oczekiwania.

Dlaczego pieniądz w czasie ma różną wartość

Aby właściwie zrozumieć sens dyskonta, trzeba przyjąć jedną podstawową zasadę finansów: pieniądz dostępny dziś ma inną wartość niż taka sama kwota dostępna w przyszłości.

Dla przykładu 1000 zł otrzymane dziś i 1000 zł, które trafią do Ciebie za dwa lata, nie są równoważne, ponieważ:

-

dziś masz pełną swobodę decyzji — możesz te pieniądze wydać, odłożyć lub zainwestować,

-

przyszłość wiąże się z niepewnością — istnieje ryzyko opóźnień, problemów finansowych drugiej strony albo zmiany warunków umowy,

-

inflacja stopniowo obniża realną wartość pieniądza, co oznacza, że za tę samą kwotę w przyszłości kupisz mniej,

-

zmiany stóp procentowych wpływają na atrakcyjność lokowania kapitału i koszt alternatywnych możliwości.

Dyskonto jest sposobem na ujęcie tych wszystkich elementów w jednej liczbie. Dzięki niemu można porównywać wartości pieniężne rozłożone w czasie i podejmować decyzje w oparciu o realną, a nie tylko nominalną wartość pieniędzy.

Na czym polega dyskontowanie

Dyskontowanie to sposób przeliczania pieniędzy, które otrzymasz w przyszłości, na ich wartość obecną, czyli taką, którą można porównać z kwotami dostępnymi dziś. W praktyce oznacza to zmianę perspektywy myślenia o pieniądzach.

Zamiast zastanawiać się, jak bardzo wzrośnie kapitał w przyszłości, skupiasz się na pytaniu odwrotnym: ile dziś warte są pieniądze, które otrzymasz dopiero za jakiś czas. Takie podejście jest szczególnie ważne przy analizie inwestycji, kredytów, obligacji czy projektów rozłożonych na kilka lat.

Dyskontowanie pozwala porównywać kwoty rozłożone w czasie w sposób uczciwy i logiczny. Bez tego narzędzia łatwo byłoby uznać, że każda przyszła kwota jest równa tej samej liczbie dostępnej dziś, co w praktyce prowadziłoby do błędnych decyzji finansowych.

Przykład z codziennego życia

Wyobraź sobie, że masz do wyboru dwie propozycje:

-

5 000 zł wypłacone natychmiast,

-

5 500 zł wypłacone za rok.

Na pierwszy rzut oka druga opcja wydaje się lepsza, bo kwota jest wyższa. Jednak zanim podejmiesz decyzję, musisz uwzględnić kilka kwestii:

-

przez rok nie masz dostępu do pieniędzy,

-

w tym czasie nie możesz ich wydać ani ulokować,

-

istnieje ryzyko, że wypłata się opóźni lub nie dojdzie do skutku,

-

inflacja może obniżyć realną wartość przyszłej kwoty.

Jeśli przyjmiesz, że roczny koszt oczekiwania wynosi 10%, to obliczenia pokażą, że:

-

5 500 zł otrzymane za rok ma dziś wartość około 5 000 zł,

-

różnica 500 zł jest ceną czasu i niepewności.

To właśnie jest istota dyskontowania. Nawet jeśli nie używasz tego terminu, stosujesz tę samą logikę, gdy oceniasz, czy opłaca się czekać na wyższą kwotę.

Dlaczego dyskontowanie jest tak ważne

Bez dyskontowania trudno byłoby:

-

porównywać oferty finansowe z różnymi terminami płatności,

-

ocenić opłacalność inwestycji długoterminowych,

-

zdecydować, czy lepiej otrzymać pieniądze wcześniej czy później,

-

analizować projekty, które przynoszą efekty po kilku latach.

Dzięki temu procesowi wszystkie przyszłe wpływy można „sprowadzić” do jednego momentu w czasie i zestawić je ze sobą w spójny sposób.

Stopa dyskontowa – czym jest i od czego zależy

Stopa dyskontowa to procent, który określa, o ile należy pomniejszyć przyszłą kwotę, aby otrzymać jej wartość obecną. Można ją traktować jako miarę tego, jak bardzo cenisz pieniądz dostępny dziś w porównaniu z pieniądzem, który otrzymasz później.

Na poziom stopy dyskontowej wpływa kilka istotnych czynników:

-

oczekiwana stopa zwrotu – im wyższy zysk chcesz osiągnąć, tym wyższa stopa,

-

ryzyko niewypłacalności – większe ryzyko oznacza konieczność silniejszego obniżenia wartości przyszłej kwoty,

-

inflacja – im szybciej rosną ceny, tym mniejszą realną wartość mają pieniądze w przyszłości,

-

koszt kapitału – czyli to, ile kosztuje pozyskanie pieniędzy z innych źródeł.

Zasada jest prosta: im wyższa stopa dyskontowa, tym niższa wartość dzisiejsza tej samej przyszłej kwoty. Dlatego dwa różne podmioty mogą inaczej oceniać tę samą inwestycję, stosując różne stopy.

Stopy procentowe a stopa dyskontowa w Polsce

W polskim systemie finansowym funkcjonuje kilka oficjalnych stóp procentowych ustalanych przez bank centralny. Do najważniejszych należą:

-

stopa referencyjna,

-

stopa lombardowa,

-

stopa depozytowa,

-

stopa dyskontowa,

-

stopa redyskontowa.

Każda z nich pełni inną rolę i oddziałuje na różne elementy rynku finansowego, takie jak oprocentowanie kredytów, lokat czy koszty finansowania banków.

Stopa dyskontowa Narodowego Banku Polskiego ma szczególne znaczenie przy operacjach związanych z wekslami. Jest wykorzystywana przy ustalaniu warunków, na jakich bank centralny przyjmuje określone papiery wartościowe, i pośrednio wpływa na płynność sektora bankowego.

Rodzaje dyskonta

Pojęcie dyskonta nie ma jednego, uniwersalnego znaczenia. Jego sens zależy od tego, w jakiej sytuacji finansowej jest stosowane i jakiego instrumentu dotyczy. W praktyce rynkowej wykształciło się kilka odmian dyskonta, które różnią się mechanizmem działania oraz celem, jakiemu służą.

Najczęściej spotyka się trzy podstawowe rodzaje:

-

dyskonto finansowe,

-

dyskonto handlowe,

-

dyskonto weksla.

Każde z nich funkcjonuje w innym kontekście, choć wszystkie opierają się na tej samej idei — porównaniu wartości pieniądza w czasie.

Dyskonto finansowe

Dyskonto finansowe służy do określania, ile warta jest dziś kwota, którą otrzymasz dopiero w przyszłości. Jest to najbardziej uniwersalna i najczęściej stosowana forma dyskonta, zwłaszcza w analizach ekonomicznych i inwestycyjnych.

W praktyce wykorzystuje się je między innymi przy:

-

analizie opłacalności inwestycji,

-

wycenie obligacji i innych papierów wartościowych,

-

porównywaniu projektów o różnych terminach realizacji i wypłaty środków,

-

planowaniu długoterminowych przedsięwzięć.

Dyskonto finansowe pozwala sprowadzić przyszłe wpływy pieniężne do jednej, porównywalnej wartości bieżącej. Dzięki temu możliwe jest obiektywne zestawienie kilku alternatywnych decyzji finansowych.

Przykład inwestycyjny

Załóżmy, że firma planuje projekt, który ma przynieść 300 000 zł za 4 lata. Sama informacja o wysokości przyszłego wpływu nie wystarcza, by ocenić, czy przedsięwzięcie jest opłacalne.

Przy zastosowaniu stopy dyskontowej 8% okazuje się, że wartość tej kwoty liczona na dziś jest znacznie niższa. Oznacza to, że projekt musi zostać porównany z innymi możliwościami, na przykład z inwestycjami dającymi szybszy zwrot lub mniejsze ryzyko. Bez dyskontowania taka analiza byłaby niepełna.

Dyskonto handlowe

Dyskonto handlowe to kwota, która jest potrącana z góry od wartości zobowiązania, jakie dłużnik ma oddać w przyszłości. W tym przypadku odsetki nie są doliczane na końcu okresu, lecz odejmowane już w momencie wypłaty środków.

Ten rodzaj dyskonta najczęściej występuje przy:

-

krótkoterminowych pożyczkach,

-

bonach skarbowych,

-

rozliczeniach wekslowych.

Charakterystyczne cechy dyskonta handlowego to:

-

pobieranie kosztu finansowania na początku okresu,

-

obliczanie go od wartości nominalnej zobowiązania,

-

prosty mechanizm, który nie uwzględnia kapitalizacji odsetek.

Przykład

Pożyczka na 10 000 zł udzielona na 6 miesięcy przy stopie dyskontowej 6% oznacza, że:

-

pożyczkobiorca otrzymuje kwotę niższą niż 10 000 zł,

-

po upływie pół roku oddaje pełną wartość nominalną.

Różnica między kwotą otrzymaną a oddaną jest kosztem korzystania z kapitału przez określony czas. Choć rozwiązanie to bywa proste w konstrukcji, może sprawiać wrażenie droższego niż klasyczne naliczanie odsetek na koniec okresu.

Dyskonto weksla

Dyskonto weksla występuje wtedy, gdy bank decyduje się odkupić weksel przed terminem jego płatności. Posiadacz weksla otrzymuje pieniądze od razu, lecz kwota wypłaty jest pomniejszona o należne odsetki za czas, który pozostał do terminu zapłaty.

Wysokość potrącenia zależy od kilku czynników:

-

liczby dni pozostałych do terminu płatności,

-

obowiązującej stopy dyskontowej,

-

wartości nominalnej weksla.

Im dłuższy czas do wykupu, tym większa kwota zostaje potrącona przez bank.

Przykład praktyczny

Przedsiębiorca posiada weksel o wartości 40 000 zł, którego termin płatności przypada za 120 dni. Zamiast czekać na zapłatę, decyduje się przekazać dokument bankowi.

Bank wypłaca środki natychmiast, ale odejmuje część kwoty jako wynagrodzenie za wcześniejsze udostępnienie pieniędzy. Przedsiębiorca zyskuje płynność finansową, natomiast bank przejmuje prawo do otrzymania pełnej sumy w terminie zapadalności.

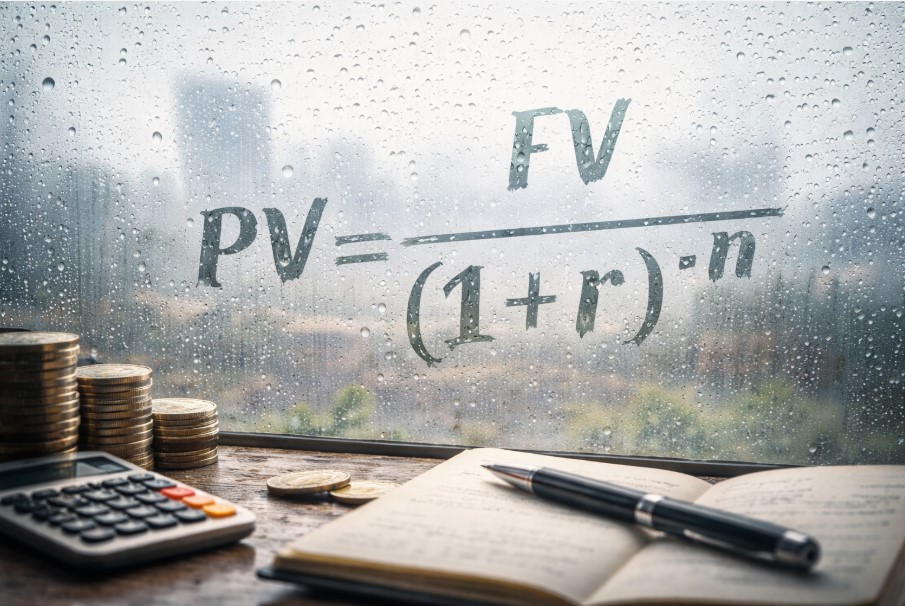

Jak obliczyć dyskonto – podstawowe wzory i ich znaczenie

Obliczanie dyskonta polega na wyznaczeniu wartości bieżącej (PV) na podstawie wartości przyszłej (FV). Wartość bieżąca pokazuje, ile dziś warte są pieniądze, które otrzymasz w późniejszym terminie. Aby ją obliczyć, trzeba uwzględnić czas oraz stopę procentową, która odzwierciedla koszt oczekiwania i poziom niepewności.

W praktyce stosuje się różne wzory w zależności od tego, jak naliczane są odsetki oraz jak długo trwa dany okres finansowy.

Oprocentowanie proste

Przy oprocentowaniu prostym odsetki naliczane są wyłącznie od kwoty początkowej, bez ich dalszego „narastania” w kolejnych okresach. Ten sposób liczenia spotyka się głównie przy krótkoterminowych zobowiązaniach.

Wzór na wartość bieżącą ma postać:

PV = FV × [1 / (1 + n × r)]

gdzie:

-

PV – wartość bieżąca,

-

FV – wartość przyszła,

-

r – stopa procentowa,

-

n – czas trwania w latach.

Przykład:

Jeżeli za 2 lata masz otrzymać 10 000 zł, a roczna stopa procentowa wynosi 5%, to wartość tej kwoty dziś będzie niższa, ponieważ przez dwa lata pieniądz nie jest dostępny.

Kapitalizacja roczna

W przypadku kapitalizacji rocznej odsetki są dopisywane do kapitału raz w roku. Oznacza to, że w kolejnym roku odsetki naliczane są już od powiększonej kwoty. Ten sposób obliczeń jest bardzo często stosowany przy lokatach, obligacjach i analizach inwestycyjnych.

Wzór wygląda następująco:

PV = FV × [1 / (1 + r)ⁿ]

gdzie:

-

r – roczna stopa procentowa,

-

n – liczba lat.

Przykład:

Jeżeli masz otrzymać 5 000 zł za 3 lata przy rocznej stopie 6%, to wartość tej kwoty dziś jest niższa niż 5 000 zł. Kapitalizacja roczna uwzględnia fakt, że odsetki „pracują” w każdym kolejnym roku.

Kapitalizacja w trakcie roku

Czasami odsetki są naliczane częściej niż raz w roku, na przykład co miesiąc lub co kwartał. W takiej sytuacji stosuje się wzór uwzględniający liczbę okresów w roku.

PV = FV × [1 / (1 + r/m)^(m × n)]

gdzie:

-

r – roczna stopa procentowa,

-

m – liczba okresów naliczania odsetek w roku,

-

n – liczba lat.

Im częstsze naliczanie odsetek, tym większe znaczenie ma ten sposób obliczeń, zwłaszcza przy dłuższych okresach.

Najczęstsze błędy w rozumieniu dyskonta

W praktyce wiele osób popełnia podobne błędy, które mogą prowadzić do nietrafnych decyzji finansowych.

Najczęściej spotykane problemy to:

-

mylenie dyskonta z promocją sklepową, gdzie chodzi wyłącznie o chwilowe obniżenie ceny,

-

przekonanie, że niższa cena zawsze oznacza lepszą okazję, bez analizy ryzyka,

-

pomijanie sytuacji finansowej emitenta, co ma znaczenie przy obligacjach i wekslach,

-

ignorowanie inflacji, która wpływa na realną wartość przyszłych pieniędzy.

Takie uproszczenia sprawiają, że ocena opłacalności bywa zafałszowana.

Dyskonto a rabat – istotna różnica

Choć nazwy brzmią podobnie, dyskonto i rabat to dwa różne pojęcia.

-

Rabat oznacza obniżkę ceny w momencie zakupu i nie odnosi się do czasu ani przyszłych płatności.

-

Dyskonto dotyczy relacji między wartością dzisiejszą a przyszłą i zawsze uwzględnia upływ czasu oraz stopę procentową.

Podobieństwo językowe może wprowadzać w błąd, ale sens ekonomiczny tych pojęć jest inny.

Dyskonto w codziennych decyzjach

Mimo że termin „dyskonto” brzmi specjalistycznie, jego logika pojawia się w zwykłych sytuacjach życia codziennego. Przykłady obejmują:

-

wybór między zapłatą jednorazową a płatnością ratalną,

-

decyzję o wcześniejszej spłacie zobowiązania,

-

rozważanie, czy przyjąć mniejszą kwotę dziś czy większą w przyszłości.

W każdym z tych przypadków porównujesz wartość pieniędzy w czasie, nawet jeśli nie zdajesz sobie z tego sprawy. To właśnie ta logika leży u podstaw dyskontowania.

FAQ – pytania i odpowiedzi

Czy dyskonto oznacza gwarantowany zysk?

Nie. Niższa cena często wiąże się z wyższym ryzykiem.

Czy dyskonto i agio mogą się zmieniać?

Tak. Cena instrumentu na rynku wtórnym może przechodzić z jednej formy w drugą.

Jak dobrać stopę dyskontową do wyceny projektu?

Najczęściej bierze się pod uwagę koszt kapitału i poziom ryzyka.

Czy dyskontowanie dotyczy tylko inwestorów?

Nie. Każdy, kto porównuje pieniądze dziś i w przyszłości, stosuje tę logikę.

Zakończenie

Dyskonto to jedno z kluczowych pojęć finansowych, które pozwala zrozumieć, dlaczego przyszłe pieniądze mają inną wartość niż pieniądze dostępne dziś. Choć termin ten bywa postrzegany jako trudny, jego sens opiera się na prostym porównaniu czasu, ryzyka i oczekiwań.

Zrozumienie mechanizmu dyskonta pomaga:

-

trafniej oceniać inwestycje,

-

lepiej analizować oferty finansowe,

-

podejmować bardziej świadome decyzje dotyczące pieniędzy.

Im lepiej rozumiesz dyskonto, tym łatwiej oddzielisz realną wartość od samej liczby zapisanej na umowie lub dokumencie. To wiedza, która przydaje się nie tylko w finansach, lecz także w codziennym życiu.