Kiedy planujesz zaciągnięcie kredytu — hipotecznego, gotówkowego czy konsolidacyjnego — jednym z pierwszych narzędzi, które warto poznać, jest kalkulator zdolności kredytowej. W polskich bankach i portalach finansowych takie narzędzie pomaga oszacować, na jaki kredyt możesz sobie pozwolić, zanim udasz się do instytucji. W tym artykule jako ekspert finansowy zaprezentuję: zasady działania kalkulatora, jakie dane bierze się pod uwagę, ograniczenia, oraz strategie, by zwiększyć swoją zdolność kredytową.

1. Co to jest kalkulator zdolności kredytowej?

Co to jest kalkulator zdolności kredytowej?

Kalkulator zdolności kredytowej to narzędzie online — dostępne m.in. na stronach Bankier — które pomaga oszacować maksymalną kwotę kredytu, jaką bank mógłby Ci przyznać, na podstawie dochodów, wydatków i zobowiązań.

Nie jest to decyzja banku – to wyłącznie symulacja orientacyjna. Każda instytucja stosuje własne kryteria i uwzględnia dodatkowe czynniki, których kalkulator nie widzi.

Zadaniem kalkulatora jest pokazanie:

-

Czy w ogóle masz “zapas” finansowy (nadwyżkę po odjęciu wydatków)

-

W jakim zakresie możesz się zadłużyć

-

Jaki wpływ mają zmienne takie jak okres kredytowania, oprocentowanie czy marża

Dla kredytu hipotecznego Bankier oferuje taki kalkulator jako narzędzie pomocnicze dla osób planujących zakup nieruchomości.

2. Jakie dane wprowadza się do kalkulatora?

Jakie dane wprowadza się do kalkulatora?

Żeby kalkulator mógł działać, musi otrzymać kilka kluczowych danych od użytkownika:

| Dane | Co oznaczają / jak je zebrać |

|---|---|

| Dochody netto miesięczne | Twoja pensja “na rękę”, wynagrodzenie, ewentualne inne stałe źródła dochodu |

| Wydatki stałe i zobowiązania | Czynsz, rachunki, raty kredytów, alimenty, inne comiesięczne opłaty |

| Liczba osób w gospodarstwie domowym | Im więcej osób, tym większe obciążenia budżetu |

| Okres kredytowania | W latach (np. 15, 20, 25, 30) |

| Oprocentowanie, marża, prowizje | Szacunkowe wartości kredytu — kalkulator z reguły przyjmuje standardowe stawki |

Na przykład, kalkulator na stronie Lendi pokazuje, że przy dochodach 5 000 zł i gospodarstwie “2+1” kredyt może osiągnąć określoną kwotę.

Banki uwzględniają też inne czynniki, jak wiek wnioskodawcy, staż pracy, źródła dochodu (umowa o pracę, działalność gospodarcza, najem itp.) – ale te elementy nie zawsze można wpisać w prosty kalkulator.

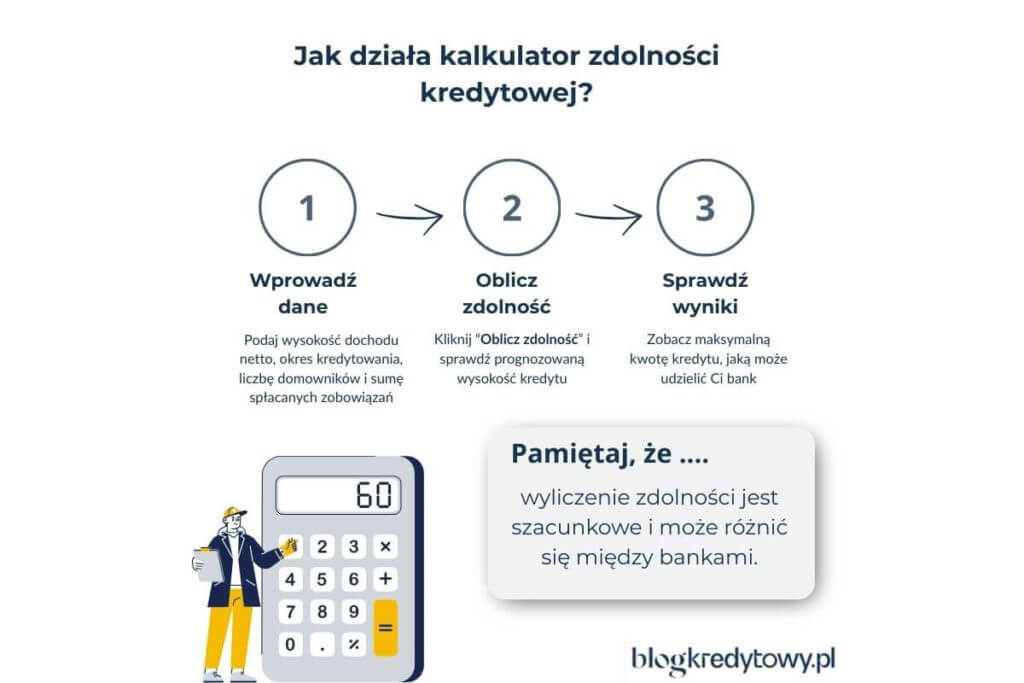

3. Mechanizm działania — jak kalkulator szacuje maksymalny kredyt?

Kalkulator działa w uproszczony sposób, stosując poniższe kroki:

-

Sumuje Twoje dochody netto

-

Odejmując od nich wydatki stałe i bieżące zobowiązania — pozostawia nadwyżkę, czyli fundusz, który może posłużyć do spłaty raty

-

Zakłada określone oprocentowanie, marżę i okres kredytowania

-

Wylicza, jaka rata mogłaby być bezpieczna dla tej nadwyżki

-

Na tej podstawie szacuje maksymalną kwotę kredytu

Warto pamiętać, że przyjęte stawki są “standardowe” i kalkulator zwykle nie widzi niuansów – np. historycznej zdolności kredytowej, oceny ryzyka, kosztów dodatkowych.

Bankier podkreśla, że kalkulator ma charakter poglądowy — ostateczna decyzja należy do analityków bankowych.

4. Ograniczenia kalkulatorów — czego one nie widzą

Ograniczenia kalkulatorów — czego one nie widzą

Kalkulatory są pomocne, ale mają swoje ograniczenia. Oto, co często pomijają:

-

Rzeczywiste koszty dodatkowe: ubezpieczenia, prowizje, opłaty administracyjne

-

Zmienne źródła dochodu — premie, nadgodziny, zlecenia

-

Historia kredytowa i scoring BIK / KRD

-

Zmienne warunki rynkowe — podniesienie stóp, inflacja

-

Specjalne kryteria banku: minimalny wiek, staż pracy, akceptowalność źródła dochodu

-

Wkład własny przy kredytach hipotecznych

Kalkulatory podkreślają, że wynik to orientacja — warto traktować go jako punk początkowy, a nie gwarancję kredytu.

5. Dlaczego warto korzystać z kalkulatora?

Użycie kalkulatora zdolności kredytowej niesie ze sobą konkretne korzyści:

-

Pozwala oszacować realne możliwości kredytowe przed rozmowami z bankiem

-

Pomaga wybrać cel kredytu (na jaki kredyt Cię stać)

-

Umożliwia eksperymentowanie z różnymi scenariuszami (np. zmiana oprocentowania, czasu trwania)

-

Działa jako narzędzie edukacyjne — uświadamia, ile kosztów i obciążeń już masz

Bankier oferuje kalkulator zdolności wśród narzędzi hipotecznych i kredytowych, ułatwiając użytkownikom porównanie ofert dostępnych na rynku.

6. Jak poprawić wynik kalkulatora — co wpływa pozytywnie?

Jak poprawić wynik kalkulatora — co wpływa pozytywnie?

Jeśli kalkulator pokazuje, że Twoja zdolność jest zbyt niska — jest kilka spraw, które możesz zrobić, by ją poprawić:

Zwiększ dochody

Premie, nadgodziny, praca dodatkowa — wszystko, co daje regularny i udokumentowany dochód.

Zmniejsz zobowiązania

Spłacenie kart kredytowych, pożyczek, zmniejszenie limitów — to obniża koszty stałe i zwiększa nadwyżkę finansową.

Rezygnacja z niepotrzebnych produktów finansowych

Limitów w kontach, kart kredytowych — nawet jeśli ich nie używasz, mogą obniżać zdolność.

Wkład własny

Wyższy wkład przy kredycie hipotecznym zmniejsza ryzyko dla banku, co może poprawić warunki.

Wnioskowanie wspólnie z osobą o dobrym dochodzie

Dwie osoby w gospodarstwie → łączone dochody i mniejsze obciążenie jednostkowe.

Stabilność dochodu i zatrudnienia

Dłuższy staż pracy, umowa o pracę na czas nieokreślony to zalety w ocenie przez banki.

Santander w swoich materiałach edukacyjnych podkreśla, że kalkulatory zdolności można używać do symulacji, ale kluczowe są faktyczne dane bankowe.

7. Przykład symulacji — krok po kroku

Przykład uproszczony:

-

Dochód netto: 6 000 zł

-

Wydatki stałe / zobowiązania: 1 500 zł

-

Okres kredytowania: 25 lat

-

Oprocentowanie + marża: 6 %

Kalkulator najpierw obliczy nadwyżkę: 6 000 – 1 500 = 4 500 zł

Następnie przyjmie, że rata może być np. 2 000 zł

Na tej podstawie określi maksymalną kwotę kredytu – np. 350 000 zł

To tylko przykład orientacyjny — rzeczywiste warunki mogą być inne.

8. Podsumowanie

Kalkulator zdolności kredytowej to niezwykle przydatne narzędzie w planowaniu kredytu w Polsce. Pomaga oszacować, ile maksymalnie możesz pożyczyć, przy danych dochodach i kosztach. Jednak:

-

To tylko szacunkowa symulacja, nie gwarancja decyzji banku

-

Nie uwzględnia wszystkich czynników (historycznych danych, opłat, scoringów)

-

Wynik można i warto poprawić przez zwiększenie dochodów, redukcję zobowiązań czy stabilne zatrudnienie