Prowadzenie jednoosobowej działalności gospodarczej wiąże się z regularnym obowiązkiem opłacania składek do Zakład Ubezpieczeń Społecznych. Dla wielu przedsiębiorców jest to jeden z najważniejszych stałych kosztów prowadzenia firmy. Wysokość składek nie ma jednej, stałej wartości dla wszystkich – zmienia się w zależności od kilku czynników, takich jak podstawa wymiaru, wybrana forma opodatkowania, okres prowadzenia działalności oraz możliwość korzystania z ulg przewidzianych w przepisach.

W praktyce oznacza to, że dwie osoby prowadzące podobną działalność mogą płacić zupełnie różne kwoty do ZUS. Z tego powodu warto dokładnie wiedzieć, z czego wynikają te różnice i jak samodzielnie sprawdzić swoje obciążenia. Poniższa część artykułu krok po kroku wyjaśnia, ile wynosi składka ZUS dla jednoosobowej firmy w 2025 roku, a także tworzy punkt wyjścia do oceny zmian planowanych na 2026 rok.

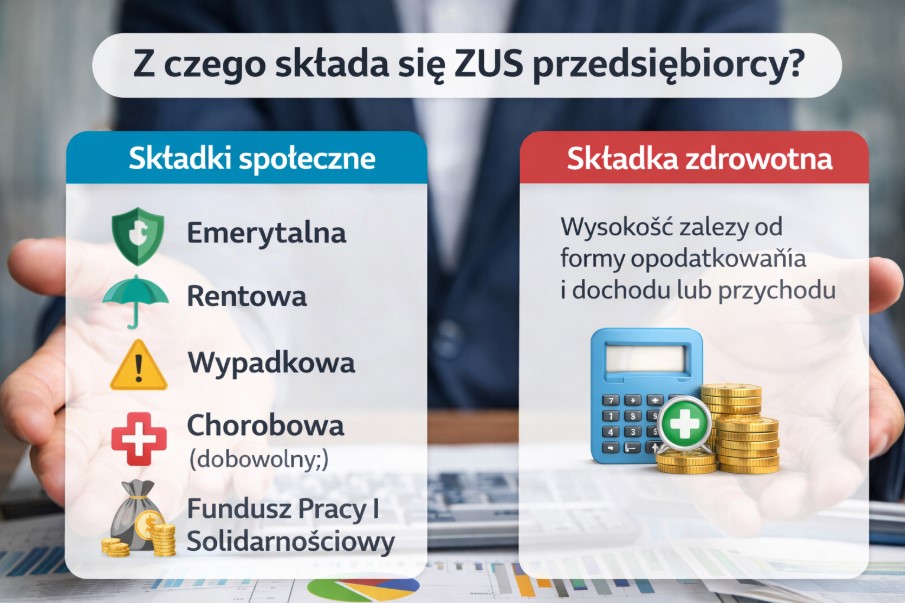

1. Z czego składa się ZUS przedsiębiorcy?

Składki opłacane przez osobę prowadzącą jednoosobową działalność gospodarczą można podzielić na dwie odrębne grupy, które mają różne zasady ustalania wysokości oraz inne skutki podatkowe.

Składki społeczne

Składki społeczne mają wpływ na przyszłe świadczenia przedsiębiorcy. Obejmują one:

-

składkę emerytalną – buduje kapitał emerytalny,

-

składkę rentową – daje prawo do renty w określonych sytuacjach,

-

składkę wypadkową – chroni w razie wypadku przy pracy lub choroby zawodowej,

-

składkę chorobową – jest dobrowolna; po jej opłacaniu przez 90 dni daje prawo do zasiłku chorobowego,

-

Fundusz Pracy i Fundusz Solidarnościowy – obowiązkowe przy standardowym ZUS, pod warunkiem osiągania odpowiedniej podstawy.

Wysokość składek społecznych wynika bezpośrednio z podstawy wymiaru, która jest określona w przepisach lub zależna od dochodu w przypadku wybranych ulg.

Składka zdrowotna

Składka zdrowotna stanowi osobną kategorię. Jej wysokość zależy od:

-

formy opodatkowania (skala podatkowa, podatek liniowy lub ryczałt),

-

osiąganego dochodu lub przychodu,

-

minimalnej podstawy obowiązującej w danym roku składkowym.

Składka zdrowotna nie wpływa na przyszłą emeryturę, ale jest warunkiem korzystania z publicznej opieki zdrowotnej.

Rozliczenie składek

Choć składki społeczne i zdrowotna liczone są według innych zasad, przedsiębiorca rozlicza je w ramach jednej deklaracji i opłaca jednym przelewem na indywidualny numer rachunku składkowego.

2. Ile wynosi składka ZUS dla jednoosobowej firmy w 2025 roku – część społeczna

W 2025 roku przedsiębiorcy opłacający składki na standardowych zasadach, czyli tzw. duży ZUS, rozliczają składki społeczne od podstawy wynoszącej 5 203,80 zł. Kwota ta stanowi 60% prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej.

Od tej podstawy naliczane są procentowo poszczególne składki społeczne. Ich łączna wysokość zależy od tego, czy przedsiębiorca korzysta z preferencyjnych zasad, czy opłaca składki w pełnym wymiarze.

Składki społeczne ZUS w 2025 roku (bez składki zdrowotnej)

| Rodzaj ZUS | Podstawa | Emerytalna | Rentowa | Chorobowa* | Wypadkowa | FP/FS | Razem |

|---|---|---|---|---|---|---|---|

| Preferencyjny ZUS | 1 399,80 zł | 273,24 zł | 111,98 zł | 34,30 zł | 23,38 zł | – | 442,90 zł |

| Duży ZUS | 5 203,80 zł | 1 015,78 zł | 416,30 zł | 127,49 zł | 86,90 zł | 127,49 zł | 1 773,96 zł |

* Składka chorobowa ma charakter dobrowolny. Jej opłacanie daje prawo do zasiłku chorobowego po 90 dniach nieprzerwanego ubezpieczenia.

Zestawienie pokazuje wyraźną różnicę pomiędzy składkami preferencyjnymi a standardowymi. W okresie ulg miesięczne obciążenia są znacznie niższe, jednak po ich zakończeniu przedsiębiorca musi liczyć się z istotnym wzrostem kosztów stałych związanych z ZUS.

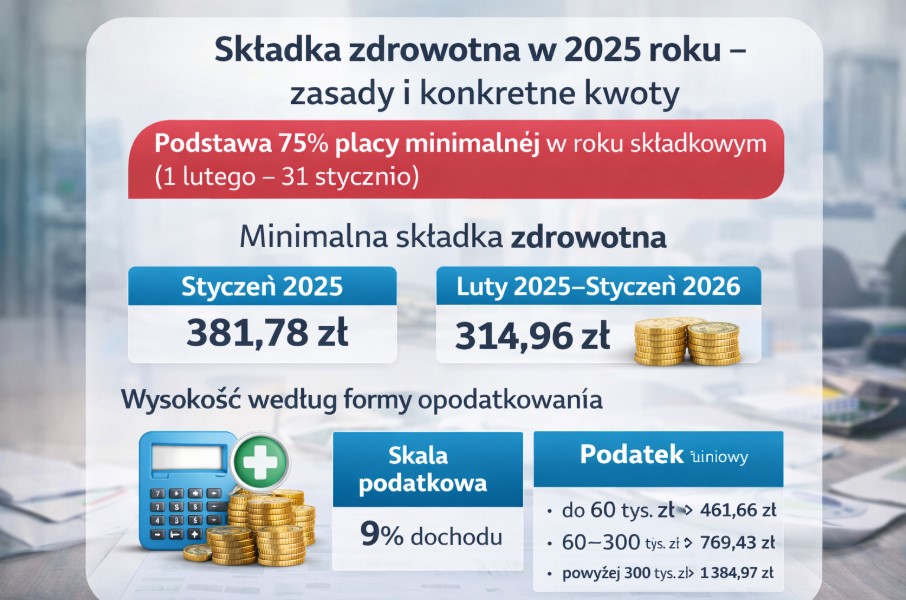

3. Składka zdrowotna w 2025 roku – zasady i konkretne kwoty

Od 2025 roku obowiązują zmienione zasady ustalania minimalnej składki zdrowotnej dla osób prowadzących jednoosobową działalność gospodarczą. Kluczową rolę odgrywa tu tzw. rok składkowy, który nie jest tożsamy z rokiem kalendarzowym. Rok składkowy trwa od 1 lutego do 31 stycznia kolejnego roku.

Minimalna składka zdrowotna ustalana jest na podstawie 75% obowiązującej płacy minimalnej w danym roku składkowym. W efekcie jej wysokość może różnić się w styczniu oraz w pozostałych miesiącach roku.

Minimalna składka zdrowotna w 2025 roku

-

styczeń 2025 – 381,78 zł

(obowiązuje jeszcze podstawa z poprzedniego roku składkowego) -

luty 2025 – styczeń 2026 – 314,96 zł

(nowa podstawa wynikająca z 75% aktualnej płacy minimalnej)

Różnica pomiędzy styczniem a kolejnymi miesiącami nie jest wynikiem błędu, lecz konsekwencją konstrukcji roku składkowego stosowanej w systemie ubezpieczeń.

Wysokość składki zdrowotnej a forma opodatkowania

Sposób obliczania składki zdrowotnej zależy bezpośrednio od wybranej formy opodatkowania działalności gospodarczej.

Skala podatkowa (12% i 32%)

Składka zdrowotna wynosi 9% dochodu z działalności osiągniętego w miesiącu poprzednim. Jeżeli obliczona kwota jest niższa od ustawowego minimum, przedsiębiorca zobowiązany jest do zapłaty składki minimalnej.

Podatek liniowy (19%)

W tym przypadku składka zdrowotna wynosi 4,9% dochodu. Także tutaj obowiązuje minimalna kwota składki, niezależnie od faktycznego wyniku finansowego.

Ryczałt od przychodów ewidencjonowanych

Przy ryczałcie składka zdrowotna ma formę stałej miesięcznej kwoty, ustalanej na podstawie rocznego przychodu:

-

do 60 000 zł → 461,66 zł,

-

od 60 000 zł do 300 000 zł → 769,43 zł,

-

powyżej 300 000 zł → 1 384,97 zł.

W tej formie opodatkowania nie bierze się pod uwagę dochodu, a jedynie poziom przychodów, co znacząco upraszcza miesięczne rozliczenia.

4. Ulgi ZUS – kto i przez jaki czas może płacić mniej

Przepisy przewidują kilka rozwiązań, które pozwalają przedsiębiorcom obniżyć składki ZUS w początkowym okresie prowadzenia działalności lub przy niższych dochodach. Dzięki nim obciążenia finansowe można rozłożyć w czasie i stopniowo przygotować się na pełne składki.

Ulga na start

Ulga na start przysługuje przez pierwsze 6 miesięcy prowadzenia jednoosobowej działalności gospodarczej. W tym czasie:

-

przedsiębiorca nie opłaca składek społecznych,

-

obowiązkowa pozostaje wyłącznie składka zdrowotna.

Z rozwiązania tego mogą skorzystać osoby rozpoczynające działalność po raz pierwszy lub po dłuższej przerwie, o ile nie wykonują usług na rzecz byłego pracodawcy w zakresie pokrywającym się z wcześniejszym zakresem obowiązków.

Preferencyjny ZUS

Po zakończeniu ulgi na start przedsiębiorcy mogą przejść na preferencyjny ZUS, który obowiązuje przez kolejne 24 miesiące prowadzenia działalności. W tym okresie:

-

składki społeczne naliczane są od podstawy równej 30% płacy minimalnej,

-

składka zdrowotna rozliczana jest już na zasadach ogólnych, zgodnie z wybraną formą opodatkowania.

Preferencyjny ZUS pozwala stopniowo zwiększać obciążenia i lepiej przygotować budżet firmy na pełne składki.

Mały ZUS Plus

Po zakończeniu okresu preferencyjnego przedsiębiorcy o niższych dochodach mogą skorzystać z Małego ZUS Plus. To rozwiązanie:

-

obowiązuje maksymalnie przez 36 miesięcy w ciągu 60 miesięcy prowadzenia działalności,

-

uzależnia wysokość składek społecznych od dochodu osiągniętego w poprzednim roku,

-

wprowadza limity podstawy wymiaru składek:

-

dolny limit – 30% płacy minimalnej,

-

górny limit – 60% prognozowanego przeciętnego wynagrodzenia.

-

Mały ZUS Plus jest przeznaczony dla firm, które zakończyły okres ulg preferencyjnych i osiągają niższe dochody, dzięki czemu mogą dłużej utrzymać niższe obciążenia składkowe.

5. Jednoosobowa działalność gospodarcza i umowa o pracę – wpływ na składki ZUS

Łączenie jednoosobowej działalności gospodarczej z zatrudnieniem na umowę o pracę ma istotny wpływ na zakres oraz wysokość składek opłacanych do Zakładu Ubezpieczeń Społecznych. Kluczowe znaczenie ma w tym przypadku wysokość wynagrodzenia osiąganego z etatu, ponieważ to ona decyduje o tym, z którego tytułu opłacane są składki społeczne.

Etat z wynagrodzeniem równym lub wyższym od płacy minimalnej

Jeżeli przedsiębiorca prowadzący JDG jest jednocześnie zatrudniony na umowę o pracę i otrzymuje miesięczne wynagrodzenie brutto nie niższe niż obowiązująca płaca minimalna:

-

składki społeczne (emerytalna, rentowa, wypadkowa oraz chorobowa) są w całości opłacane z tytułu umowy o pracę,

-

działalność gospodarcza staje się drugim tytułem do ubezpieczeń,

-

z działalności gospodarczej do zapłaty pozostaje wyłącznie składka zdrowotna.

W praktyce oznacza to znaczące obniżenie miesięcznych kosztów prowadzenia JDG, ponieważ przedsiębiorca nie musi finansować części społecznej ZUS z działalności.

Etat z wynagrodzeniem niższym od płacy minimalnej

Sytuacja wygląda inaczej, gdy wynagrodzenie z umowy o pracę jest niższe od płacy minimalnej. W takim przypadku:

-

składki społeczne opłacane z etatu nie spełniają ustawowego minimum,

-

przedsiębiorca ma obowiązek uzupełnić składki społeczne z tytułu działalności gospodarczej,

-

składki z JDG są opłacane do momentu osiągnięcia wymaganej podstawy wymiaru.

Połączenie etatu z działalnością nie daje wówczas pełnego zwolnienia ze składek społecznych, a jedynie ich częściowe ograniczenie.

Znaczenie praktyczne

Zestawienie umowy o pracę z jednoosobową działalnością gospodarczą wymaga każdorazowo dokładnej analizy. Taka konfiguracja wpływa bezpośrednio na:

-

wysokość miesięcznych obciążeń finansowych,

-

zakres podlegania ubezpieczeniom społecznym,

-

obowiązki deklaracyjne i rozliczeniowe wobec ZUS.

Nieprawidłowa ocena własnej sytuacji może skutkować zaległościami składkowymi lub koniecznością składania korekt dokumentów.

6. Co może zmienić się w 2026 roku?

Na podstawie dostępnych prognoz makroekonomicznych oraz zasad obowiązujących w ostatnich latach można wskazać kilka kierunków możliwych zmian w 2026 roku.

Przede wszystkim należy liczyć się z podwyższeniem podstawy wymiaru składek społecznych, co będzie konsekwencją prognozowanego wzrostu przeciętnego wynagrodzenia. Wraz z wyższą podstawą wzrosną także miesięczne składki opłacane przez przedsiębiorców rozliczających się na standardowych zasadach.

Zgodnie z aktualnymi założeniami ma zostać utrzymany sposób ustalania minimalnej składki zdrowotnej, oparty na 75% płacy minimalnej w ramach roku składkowego. Oznacza to, że mechanizm różnicowania składki pomiędzy styczniem a kolejnymi miesiącami najprawdopodobniej pozostanie bez zmian.

Zmiany mogą objąć również ryczałtową składkę zdrowotną, której stawki są ustalane po ogłoszeniu danych GUS za IV kwartał poprzedniego roku. Nowe kwoty dla ryczałtu powinny zostać opublikowane pod koniec 2025 roku.

Na ten moment nie pojawiają się zapowiedzi likwidacji ulg skierowanych do nowych przedsiębiorców oraz firm o niższych dochodach, takich jak ulga na start, preferencyjny ZUS czy Mały ZUS Plus.

Szczegółowe stawki składek oraz ostateczne podstawy wymiaru na 2026 rok zostaną ogłoszone w oficjalnych komunikatach pod koniec 2025 roku i dopiero wtedy będzie możliwa dokładna kalkulacja przyszłych obciążeń.

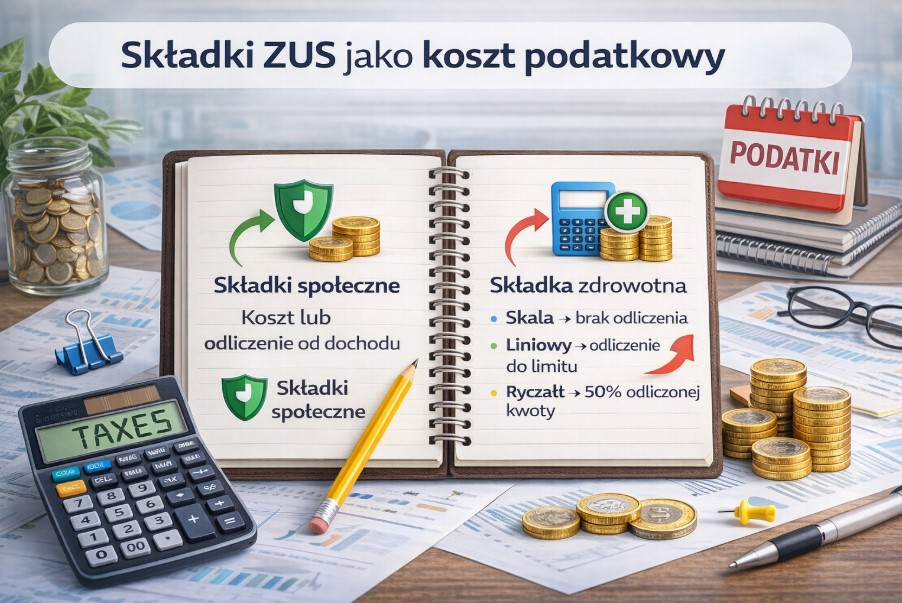

7. Składki ZUS jako koszt podatkowy

Składki ZUS opłacane przez przedsiębiorcę mają znaczenie nie tylko dla ubezpieczeń, ale również dla rozliczeń podatkowych. Ich prawidłowe ujęcie może wpłynąć na wysokość należnego podatku dochodowego i realnie zmniejszyć obciążenia fiskalne.

Składki społeczne

Składki na ubezpieczenia społeczne dają przedsiębiorcy dwie możliwości rozliczenia podatkowego:

-

mogą zostać zaliczone do kosztów uzyskania przychodu,

-

albo odliczone bezpośrednio od dochodu – w zależności od przyjętej metody rozliczeń.

Wybór konkretnego sposobu wpływa na podstawę opodatkowania, dlatego warto stosować go konsekwentnie w całym roku podatkowym.

Składka zdrowotna

Zasady rozliczania składki zdrowotnej różnią się w zależności od formy opodatkowania działalności gospodarczej:

-

skala podatkowa – brak możliwości odliczenia składki zdrowotnej,

-

podatek liniowy – możliwość odliczenia zapłaconej składki do obowiązującego limitu rocznego,

-

ryczałt od przychodów ewidencjonowanych – możliwość odliczenia 50% zapłaconej składki od przychodu.

Odpowiednie rozliczenie składek ZUS w księgowości pozwala skutecznie ograniczyć obciążenia podatkowe, bez naruszania obowiązujących przepisów.

8. FAQ – najczęściej zadawane pytania

Ile wynosi składka ZUS dla jednoosobowej firmy w 2025 roku?

Łączna wysokość składek społecznych wynosi około 443 zł przy preferencyjnym ZUS oraz około 1 774 zł przy standardowych zasadach (tzw. duży ZUS). Do tych kwot należy doliczyć składkę zdrowotną, której wysokość zależy od wybranej formy opodatkowania.

Czy w 2026 roku składki ZUS mogą wzrosnąć?

Dostępne prognozy wskazują na możliwość wzrostu składek, co jest związane z przewidywanym podwyższeniem podstawy wymiaru wynikającym ze wzrostu przeciętnego wynagrodzenia.

Czy przedsiębiorca może czasowo nie opłacać składek społecznych?

Tak. Taka sytuacja ma miejsce m.in. w przypadku zawieszenia działalności gospodarczej. Możliwe jest także czasowe ograniczenie obowiązków składkowych w ramach rozwiązań przewidzianych w przepisach, takich jak wakacje składkowe.

Czy składka chorobowa jest obowiązkowa?

Nie. Składka chorobowa ma charakter dobrowolny. Jej nieopłacanie oznacza jednak brak prawa do zasiłku chorobowego w przypadku niezdolności do pracy.

Podsumowanie

Znajomość zasad określających, ile wynosi składka ZUS dla jednoosobowej firmy, pozwala lepiej planować koszty prowadzenia działalności i unikać zaskoczeń przy rozliczeniach. W 2025 roku przedsiębiorcy muszą liczyć się z wyższymi podstawami składek społecznych, przy jednoczesnym obniżeniu minimalnej składki zdrowotnej obowiązującym od lutego w ramach nowego roku składkowego.

W praktyce oznacza to, że całkowite obciążenia zależą nie tylko od stawek, ale również od formy opodatkowania, etapu prowadzenia działalności oraz możliwości korzystania z ulg. Patrząc w kierunku 2026 roku, warto przygotować się na dalsze korekty wynikające z sytuacji gospodarczej i publikowanych danych statystycznych. Regularne śledzenie zmian oraz świadome dopasowanie sposobu rozliczeń pozostają jednym z kluczowych elementów stabilnego prowadzenia jednoosobowej działalności gospodarczej.