Obligacje skarbowe od wielu lat są postrzegane jako jedna z najbezpieczniejszych form lokowania oszczędności. Emitowane przez państwo, cieszą się wysokim poziomem zaufania i stabilności, dlatego często wybierają je osoby, które chcą chronić kapitał przed utratą wartości, a jednocześnie nie są skłonne do podejmowania dużego ryzyka. Dużą zaletą obligacji skarbowych jest również ich dostępność – można je kupić bez specjalistycznej wiedzy inwestycyjnej i bez konieczności dysponowania dużymi środkami finansowymi.

Mimo tej prostoty wiele osób ma wątpliwości dotyczące kwestii podatkowych. Najczęściej pojawiają się pytania o to, czy zyski z obligacji skarbowych podlegają opodatkowaniu, w którym momencie powstaje obowiązek podatkowy oraz czy inwestor musi samodzielnie zgłaszać coś do urzędu skarbowego. Te wątpliwości są zrozumiałe, zwłaszcza dla osób, które wcześniej nie inwestowały w instrumenty finansowe.

W dalszej części artykułu wyjaśniamy podatek od obligacji skarbowych krok po kroku. Omawiamy, ile wynosi podatek, kto odpowiada za jego pobór, jak wygląda rozliczenie z fiskusem oraz w jakich sytuacjach inwestor musi wykonać dodatkowe czynności formalne.

Czy trzeba płacić podatek od obligacji skarbowych?

Tak. Zyski osiągane z obligacji skarbowych podlegają opodatkowaniu podatkiem od zysków kapitałowych, powszechnie znanym jako podatek Belki. Zasada ta dotyczy wszystkich rodzajów obligacji skarbowych, niezależnie od tego, czy są to obligacje krótkoterminowe, kilkuletnie, czy też obligacje indeksowane inflacją.

Opodatkowaniu podlega sam fakt osiągnięcia zysku z inwestycji. Nie ma znaczenia, jak długo obligacje były w posiadaniu inwestora ani czy były trzymane do terminu wykupu, czy sprzedane wcześniej – jeżeli pojawi się dochód, powstaje obowiązek podatkowy.

W tym miejscu warto wyraźnie podkreślić jedną kluczową zasadę, która często budzi nieporozumienia:

📌 Podatek nie dotyczy zainwestowanego kapitału, czyli kwoty, którą inwestor przeznaczył na zakup obligacji. Opodatkowaniu podlega wyłącznie zysk, a więc:

-

odsetki wypłacone przez emitenta obligacji,

-

różnica pomiędzy ceną zakupu a ceną wykupu obligacji, jeżeli taka różnica występuje.

Oznacza to, że zwrot nominalnej wartości obligacji jest zawsze wolny od podatku, a fiskus interesuje się wyłącznie realnym dochodem osiągniętym przez inwestora.

Ile wynosi podatek od obligacji skarbowych?

Podatek od zysków osiąganych z obligacji skarbowych ma stałą stawkę wynoszącą 19%. Jest to podatek od zysków kapitałowych, powszechnie znany jako podatek Belki. Ta sama stawka obowiązuje również przy innych popularnych formach oszczędzania i inwestowania, takich jak lokaty bankowe, konta oszczędnościowe czy fundusze inwestycyjne.

Wysokość podatku nie zależy od rodzaju obligacji, okresu ich trwania ani momentu wykupu. Bez znaczenia jest również to, czy obligacje są krótkoterminowe, wieloletnie czy indeksowane inflacją – w każdym przypadku opodatkowaniu podlega wyłącznie osiągnięty zysk.

Co istotne, stawka podatku jest jednolita i nie podlega progresji. Oznacza to, że zarówno przy niewielkich, jak i większych zyskach procent podatku pozostaje taki sam.

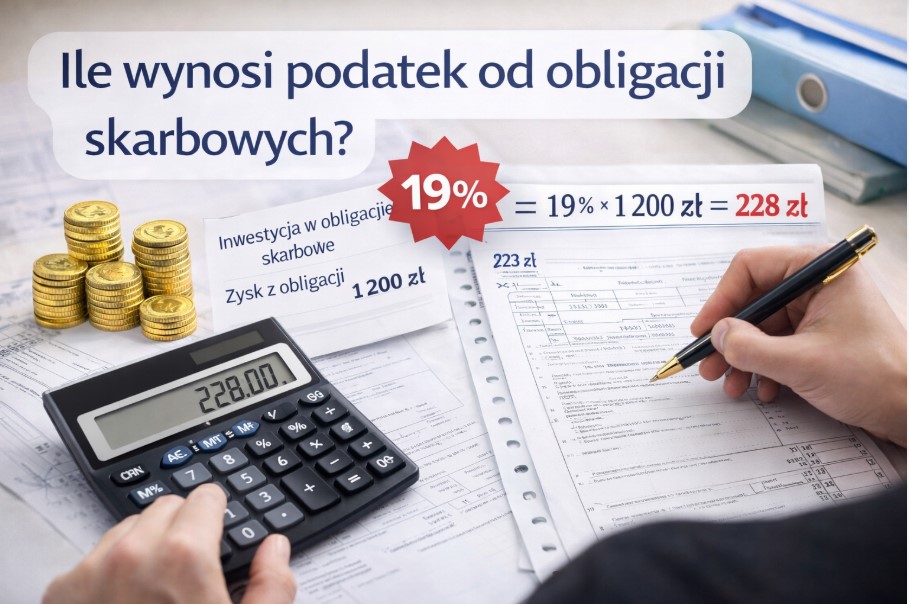

Przykład obliczenia podatku od obligacji skarbowych

Załóżmy, że inwestujesz 10 000 zł w obligacje skarbowe i po zakończeniu okresu inwestycji otrzymujesz 1 200 zł odsetek.

Rozliczenie wygląda następująco:

-

wysokość podatku: 19% × 1 200 zł = 228 zł,

-

zysk po opodatkowaniu („na rękę”): 972 zł.

Warto zwrócić uwagę, że podatek jest liczony wyłącznie od odsetek, a nie od całej kwoty inwestycji. Zainwestowane 10 000 zł wraca do inwestora w całości i nie jest w żaden sposób pomniejszane o podatek.

Jak pobierany jest podatek?

Podatek od obligacji skarbowych naliczany jest automatycznie. Inwestor nie musi samodzielnie wykonywać obliczeń ani składać deklaracji podatkowych, o ile korzysta z detalicznych obligacji Skarbu Państwa.

Kwota podatku jest potrącana jeszcze przed wypłatą środków na rachunek inwestora, dlatego otrzymywana kwota jest już kwotą netto.

Kto pobiera podatek od obligacji skarbowych?

W przypadku detalicznych obligacji skarbowych emitowanych przez Skarb Państwa inwestor nie rozlicza podatku samodzielnie. Całą procedurą zajmuje się PKO Bank Polski, który pełni rolę Agenta Emisji obligacji sprzedawanych za pośrednictwem serwisu obligacjeskarbowe.pl.

Podatek jest pobierany automatycznie w następujących sytuacjach:

-

przy wypłacie odsetek,

-

w momencie wykupu obligacji,

-

przy wykupie przedterminowym,

-

również wtedy, gdy następuje reinwestycja środków w nową serię obligacji.

Dzięki temu inwestor nie musi pamiętać o terminach, przelewach ani kontakcie z urzędem skarbowym. Cały proces odbywa się w tle i nie wymaga żadnych dodatkowych działań.

Czy zakup obligacji skarbowych trzeba zgłaszać do urzędu skarbowego?

Nie. Sam zakup obligacji skarbowych nie podlega zgłoszeniu do urzędu skarbowego i nie powoduje żadnych obowiązków podatkowych po stronie inwestora. Nabycie obligacji traktowane jest wyłącznie jako forma lokowania kapitału, a nie jako zdarzenie podatkowe.

Dopiero w momencie, gdy z inwestycji pojawi się realny zysk, powstaje obowiązek podatkowy. W przypadku detalicznych obligacji skarbowych obowiązek ten jest jednak realizowany w sposób całkowicie automatyczny.

W praktyce oznacza to, że:

-

nie składasz żadnych zgłoszeń przy zakupie obligacji,

-

nie informujesz urzędu skarbowego o ich posiadaniu,

-

nie wykazujesz obligacji w rocznym zeznaniu podatkowym, o ile podatek został pobrany u źródła.

Cały proces rozliczenia podatku odbywa się bez udziału inwestora, ponieważ odpowiada za niego Agent Emisji.

Jak zapłacić podatek od obligacji skarbowych?

W zdecydowanej większości przypadków nie musisz wykonywać żadnych czynności. Podatek od zysków z obligacji skarbowych jest:

-

obliczany automatycznie,

-

potrącany przed wypłatą środków,

-

przekazywany do urzędu skarbowego przez podmiot obsługujący emisję.

Oznacza to, że środki, które trafiają na Twój rachunek, są już kwotą netto – po opodatkowaniu.

W przypadku detalicznych obligacji Skarbu Państwa rolę tę pełni PKO Bank Polski, który działa jako Agent Emisji. Inwestor nie musi dokonywać przelewów podatkowych ani pilnować terminów rozliczeń.

Kiedy sytuacja wygląda inaczej?

🟡 Wyjątek dotyczy obligacji kupowanych za pośrednictwem rachunku maklerskiego, w szczególności:

-

obligacji skarbowych hurtowych notowanych na giełdzie,

-

obligacji zagranicznych.

W takich przypadkach:

-

podatek nie jest zawsze pobierany automatycznie,

-

inwestor otrzymuje informację podatkową PIT-8C,

-

zysk należy samodzielnie wykazać w rocznym zeznaniu PIT-38.

Podatek od obligacji a PIT – czy dostaniesz PIT-8C?

Obowiązek otrzymania PIT-8C zależy od rodzaju posiadanych obligacji i sposobu ich zakupu.

| Rodzaj obligacji | Kto rozlicza podatek | PIT-8C |

|---|---|---|

| Detaliczne obligacje Skarbu Państwa | PKO BP (Agent Emisji) | ❌ Nie |

| Obligacje skarbowe hurtowe | Inwestor | ✅ Tak |

| Obligacje zagraniczne | Inwestor | ✅ Tak |

Jeżeli kupujesz obligacje detaliczne przez oficjalny system sprzedaży Skarbu Państwa, nie otrzymasz PIT-8C i nie wpisujesz nic do rocznego zeznania podatkowego. Wszystkie obowiązki podatkowe są realizowane poza Tobą.

Czy da się uniknąć podatku od obligacji skarbowych?

Podatek od zysków kapitałowych (tzw. podatek Belki) jest zasadą przy inwestowaniu w obligacje skarbowe. Oznacza to, że co do zasady każdy wypracowany zysk podlega opodatkowaniu stawką 19%. Nie oznacza to jednak, że inwestor jest całkowicie pozbawiony możliwości ograniczenia wpływu podatku na ostateczny rezultat inwestycji.

Istnieją legalne i powszechnie dostępne rozwiązania, które pozwalają:

-

całkowicie wyeliminować podatek w określonych warunkach,

-

albo zmniejszyć jego realny wpływ w długim horyzoncie czasowym.

1. Obligacje skarbowe w ramach IKE

Najskuteczniejszym sposobem uniknięcia podatku od zysków z obligacji jest inwestowanie w nie za pośrednictwem Indywidualne Konto Emerytalne.

W takim przypadku:

-

zyski z obligacji nie są objęte podatkiem Belki,

-

warunkiem jest wypłata środków po osiągnięciu ustawowego wieku oraz spełnienie wymogów dotyczących okresu oszczędzania,

-

brak podatku dotyczy zarówno odsetek, jak i ewentualnych zysków przy wykupie.

IKE nie znosi podatku automatycznie w każdej sytuacji, ale przy długoterminowym oszczędzaniu pozwala zachować 100% wypracowanego zysku, co ma ogromne znaczenie przy większych kwotach.

2. Obligacje indeksowane inflacją

Obligacje indeksowane inflacją (np. kilkuletnie lub wieloletnie serie) nie zwalniają z podatku, ale zmieniają moment jego naliczania.

W praktyce:

-

odsetki są wypłacane rzadziej (najczęściej na koniec okresu),

-

podatek jest pobierany dopiero przy wypłacie zysku,

-

kapitał może dłużej pracować bez bieżących potrąceń podatkowych.

Dzięki temu poprawia się efekt procentu składanego, a realny wpływ podatku na końcowy wynik inwestycji jest mniejszy niż przy instrumentach z częstą kapitalizacją odsetek.

3. Stała reinwestycja środków

Reinwestowanie środków z wykupu obligacji w kolejne serie nie eliminuje podatku, ale:

-

pozwala szybciej odbudować kapitał po potrąceniu podatku,

-

zwiększa efektywność długoterminowego oszczędzania,

-

ogranicza znaczenie jednorazowych potrąceń.

To rozwiązanie szczególnie korzystne dla osób, które traktują obligacje jako stały element planu finansowego, a nie jednorazową inwestycję.

Wykup obligacji skarbowych a podatek – co dzieje się w praktyce?

W dniu wykupu obligacji proces rozliczenia wygląda zawsze w ten sam sposób:

-

otrzymujesz pełną wartość nominalną obligacji,

-

otrzymujesz należne odsetki pomniejszone o 19% podatku,

-

podatek jest pobierany automatycznie i przekazywany do urzędu skarbowego.

📌 Inwestor nie wykonuje żadnych czynności:

nie składa deklaracji, nie robi przelewów i nie kontaktuje się z urzędem skarbowym.

Ile obligacji skarbowych można kupić?

Obligacje skarbowe należą do instrumentów o bardzo niskim progu wejścia i wysokiej dostępności.

W praktyce:

-

nie obowiązuje górny limit inwestycji,

-

wymagane jest posiadanie rachunku w systemie obsługi obligacji,

-

konieczna jest polska rezydencja podatkowa oraz numer PESEL.

Minimalna kwota inwestycji to zazwyczaj 100 zł, co sprawia, że obligacje są dostępne zarówno dla osób zaczynających oszczędzanie, jak i dla inwestorów lokujących znacznie większe środki.

FAQ – najczęściej zadawane pytania

Czy podatek od obligacji skarbowych zawsze wynosi 19%?

Tak. Stawka podatku od zysków kapitałowych jest stała i dotyczy wszystkich zysków z obligacji.

Czy muszę wpisywać obligacje do PIT?

Nie, jeśli kupujesz detaliczne obligacje skarbowe. Podatek jest pobierany automatycznie.

Czy podatek jest pobierany także przy wcześniejszym wykupie?

Tak. Jeżeli powstaje zysk, podatek zawsze jest naliczany.

Czy planowane są zmiany podatku Belki?

Na ten moment Ministerstwo Finansów nie zapowiada zmian stawki podatku.

Podsumowanie – co warto zapamiętać o podatku od obligacji skarbowych?

Podatek od obligacji skarbowych wynosi 19% i obejmuje wyłącznie zyski, a nie zainwestowany kapitał. W przypadku obligacji detalicznych inwestor nie zajmuje się żadnymi formalnościami, ponieważ podatek jest pobierany automatycznie. Zakup obligacji nie wymaga zgłoszenia do urzędu skarbowego, a większość inwestorów nie otrzymuje nawet PIT-8C.

Dzięki prostym zasadom rozliczeń, wysokiemu poziomowi bezpieczeństwa i możliwości legalnego ograniczenia wpływu podatku, obligacje skarbowe pozostają jedną z najbardziej przyjaznych form inwestowania dla osób prywatnych.