W bardzo wielu firmach realnym problemem nie jest brak zamówień ani słaba sprzedaż, lecz brak pieniędzy dostępnych w danym momencie. Towar został wydany lub usługa wykonana zgodnie z umową, faktura została wystawiona prawidłowo, a przychód formalnie istnieje. Problem polega na tym, że środki pojawią się dopiero za 30, 60, a czasem nawet 90 dni.

W tym okresie przedsiębiorca nie może jednak „zamrozić” działalności i czekać na przelew od klienta. Musi na bieżąco regulować zobowiązania wobec urzędu skarbowego, ZUS-u, pracowników, dostawców oraz pokrywać koszty operacyjne, takie jak czynsz, paliwo czy materiały. W efekcie powstaje napięcie pomiędzy przychodem widocznym na fakturach a rzeczywistym wpływem gotówki na konto. To właśnie ta różnica bardzo często prowadzi do problemów z płynnością, nawet w firmach, które mają stabilnych klientów i regularną sprzedaż.

Faktoring powstał jako odpowiedź na ten konkretny problem. Jego celem jest skrócenie czasu pomiędzy wykonaniem usługi lub dostawą towaru a momentem, w którym przedsiębiorca faktycznie dysponuje pieniędzmi. Nie polega on na zaciąganiu zobowiązania opartego wyłącznie na deklaracjach czy prognozach, lecz na wykorzystaniu należności, które już istnieją i wynikają z wystawionych faktur. Firma nie pożycza pieniędzy „na obietnicę”, lecz opiera finansowanie na realnych dokumentach sprzedaży.

Co to jest faktoring – sens i definicja

Faktoring to usługa finansowa, w ramach której przedsiębiorca przenosi wierzytelność wynikającą z faktury na wyspecjalizowaną instytucję, zwaną faktorem, i w zamian otrzymuje środki przed upływem terminu płatności. Najczęściej przybiera to formę wypłaty zaliczki, która stanowi określony procent wartości faktury, a pozostała część rozliczana jest po zapłacie przez kontrahenta.

W praktyce mechanizm ten można ująć bardzo prosto:

-

sprzedałeś towar lub wykonałeś usługę,

-

wystawiłeś fakturę z odroczonym terminem płatności,

-

wiesz, że pieniądze wpłyną, ale musisz na nie poczekać,

-

faktoring pozwala Ci skorzystać z tych środków wcześniej.

Od strony prawnej podstawą faktoringu jest cesja wierzytelności, czyli przelew prawa do zapłaty na inny podmiot. W większości przypadków nie wymaga to zgody dłużnika, o ile w umowie handlowej nie znajdują się zapisy ograniczające możliwość przeniesienia wierzytelności. Dzięki temu rozwiązanie to może być wdrożone stosunkowo sprawnie, bez ingerencji w podstawowy model sprzedaży firmy.

Kto bierze udział w faktoringu

W każdej transakcji faktoringowej uczestniczą trzy strony, z których każda pełni jasno określoną rolę:

-

Faktorant – przedsiębiorca, który wystawił fakturę i chce otrzymać środki wcześniej, aby sfinansować bieżącą działalność.

-

Dłużnik – kontrahent zobowiązany do zapłaty faktury w określonym terminie.

-

Faktor – instytucja finansująca, która wypłaca środki przed terminem płatności i zajmuje się rozliczeniem należności.

Z punktu widzenia firmy korzystającej z faktoringu codzienna działalność pozostaje bez większych zmian. Sprzedaż odbywa się jak dotychczas, faktury są wystawiane na standardowych warunkach, a faktoring staje się jednym z narzędzi zarządzania przepływami pieniężnymi, a nie osobnym przedsięwzięciem wymagającym ciągłej uwagi.

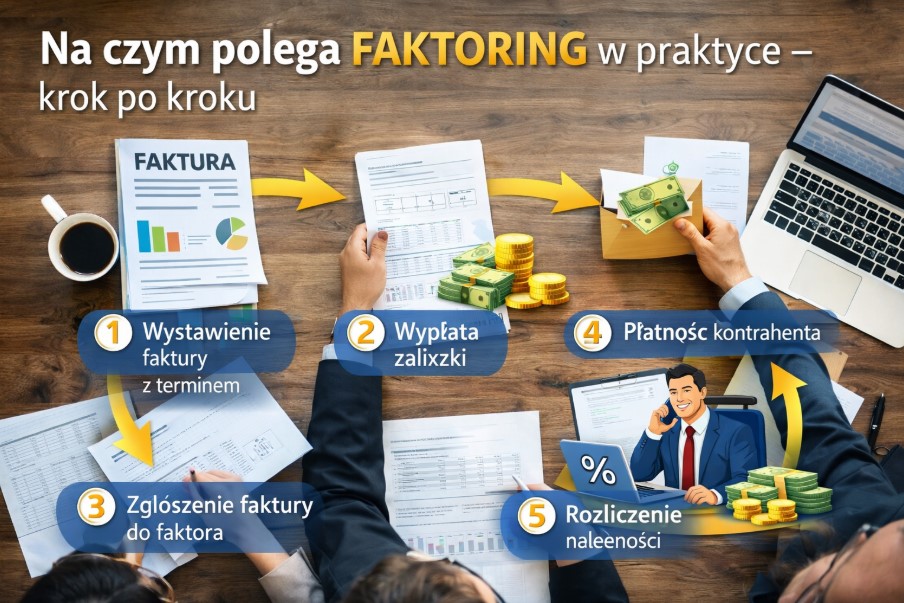

Na czym polega faktoring w praktyce – krok po kroku

Choć szczegółowe warunki mogą różnić się w zależności od oferty i rodzaju faktoringu, schemat działania zazwyczaj wygląda bardzo podobnie:

– Przedsiębiorca wystawia fakturę z odroczonym terminem płatności, na przykład 30 lub 60 dni.

– Faktura zostaje zgłoszona do faktoringu, coraz częściej za pośrednictwem systemu online.

– Faktor wypłaca zaliczkę, która zwykle wynosi od 80% do 90% wartości faktury.

W zależności od przyjętego modelu:

- dłużnik zostaje poinformowany o cesji albo nie,

- faktor może przejąć kontakt związany z płatnością i jej monitorowaniem.

– Po uregulowaniu faktury przez dłużnika następuje rozliczenie końcowe, a z pozostałej kwoty potrącane są uzgodnione opłaty.

Najważniejsze z perspektywy przedsiębiorcy jest to, że środki pojawiają się znacznie wcześniej, a nie dopiero w dniu wskazanym na fakturze. Dzięki temu firma może planować wydatki w sposób bardziej przewidywalny i unikać sytuacji, w których formalnie osiąga przychód, ale faktycznie brakuje jej gotówki na bieżące zobowiązania.

Przykład 1 – mała firma usługowa (B2B)

Wyobraźmy sobie niewielką firmę informatyczną świadczącą usługi dla klientów biznesowych: administrację systemów, wsparcie techniczne oraz projekty wdrożeniowe. Firma obsługuje kilku stałych kontrahentów i co miesiąc wystawia kilka faktur na łączną kwotę około 80 000 zł. Standardowy termin płatności zapisany w umowach wynosi 45 dni.

Z perspektywy księgowej przychód istnieje od momentu wystawienia faktury. Z perspektywy właściciela firmy sytuacja wygląda jednak inaczej. Przez półtora miesiąca pieniądze formalnie „należą się” firmie, ale nie są jeszcze dostępne na koncie. W tym czasie trzeba regularnie regulować bieżące zobowiązania, takie jak:

-

wynagrodzenia dla zespołu specjalistów,

-

składki ZUS i inne obciążenia publicznoprawne,

-

podatek VAT wynikający z wystawionych faktur,

-

koszty biura, sprzętu, licencji i infrastruktury IT.

Bez faktoringu przedsiębiorca ma w praktyce dwa wyjścia. Pierwsze to utrzymywanie wysokiego zapasu gotówki na koncie firmowym, co ogranicza możliwości rozwoju i inwestycji. Drugie to korzystanie z kredytu obrotowego, który wymaga zdolności kredytowej, zabezpieczeń i regularnej spłaty niezależnie od tego, czy klienci zapłacą na czas.

Zastosowanie faktoringu zmienia ten obraz. Po wystawieniu faktury firma otrzymuje większość jej wartości w krótkim czasie, często w ciągu jednego lub dwóch dni roboczych. Dzięki temu:

-

wynagrodzenia i podatki są opłacane bez napięć,

-

firma nie musi przesuwać płatności ani negocjować terminów z dostawcami,

-

środki na bieżące funkcjonowanie są dostępne niemal od razu.

Najważniejsze jest to, że przedsiębiorca nie musi czekać półtora miesiąca na wpływ, aby normalnie prowadzić działalność. Faktoring w tym przypadku nie zwiększa sprzedaży i nie „tworzy” dodatkowego przychodu. Jego rola polega na uporządkowaniu rytmu finansowego firmy i dopasowaniu momentu wpływu gotówki do momentu ponoszenia kosztów.

Czy faktoring to kredyt?

To jedno z najczęściej pojawiających się pytań przy pierwszym kontakcie z faktoringiem. Choć zarówno kredyt, jak i faktoring zapewniają dostęp do środków, mechanizm ich działania jest zasadniczo różny.

W przypadku kredytu:

-

bank ocenia zdolność kredytową firmy jako całości,

-

analizuje historię finansową, wyniki, zabezpieczenia i poziom zadłużenia,

-

środki trzeba spłacać zgodnie z harmonogramem, niezależnie od tego, czy kontrahenci uregulują swoje faktury.

W faktoringu punkt ciężkości jest przesunięty:

-

podstawą finansowania są konkretne faktury, a nie ogólna kondycja firmy,

-

kluczowe znaczenie ma wiarygodność płatnicza kontrahentów oraz realność należności,

-

spłata następuje z płatności dokonanej przez dłużnika, a nie z bieżącej gotówki przedsiębiorcy.

Dzięki temu faktoring bywa dostępny również dla firm, które:

-

są na etapie wzrostu i nie mają jeszcze długiej historii kredytowej,

-

nie chcą obciążać się klasycznym zadłużeniem,

-

wolą finansować działalność na podstawie już wypracowanego przychodu.

W praktyce oznacza to, że faktoring nie jest zamiennikiem kredytu, lecz odmiennym narzędziem zarządzania płynnością, lepiej dopasowanym do firm działających w modelu B2B z odroczonymi terminami płatności.

Rodzaje faktoringu – dlaczego nie każdy działa tak samo

Choć potocznie mówi się po prostu „faktoring”, w praktyce nie jest to jedna, jednolita usługa. Istnieje kilka odmian faktoringu, które różnią się między sobą zakresem odpowiedzialności, sposobem rozliczeń oraz tym, kto ponosi ryzyko braku zapłaty. Wybór konkretnego rodzaju ma realny wpływ na koszt, bezpieczeństwo i wygodę korzystania z finansowania.

Zrozumienie tych różnic jest kluczowe, ponieważ ten sam faktoring może być dla jednej firmy idealnym wsparciem, a dla innej źródłem niepotrzebnych komplikacji.

Faktoring pełny i faktoring niepełny

Jednym z podstawowych podziałów jest rozróżnienie na faktoring pełny i niepełny. Różnica dotyczy przede wszystkim ryzyka niewypłacalności kontrahenta.

Faktoring pełny (bez regresu)

W faktoringu pełnym faktor przejmuje ryzyko braku zapłaty przez dłużnika – oczywiście w granicach i na warunkach określonych w umowie. Oznacza to, że jeśli kontrahent nie ureguluje faktury z powodów finansowych, przedsiębiorca nie musi oddawać otrzymanych środków.

Ten wariant jest często wybierany przez firmy, które:

-

współpracują z dużą liczbą odbiorców,

-

chcą zabezpieczyć się przed ryzykiem niewypłacalności klientów,

-

traktują faktoring jako element stabilizacji finansowej, a nie tylko przyspieszenie gotówki.

Koszt faktoringu pełnego bywa wyższy, ponieważ obejmuje również przejęcie ryzyka, ale w zamian firma zyskuje większy spokój i przewidywalność.

Faktoring niepełny (z regresem)

W faktoringu niepełnym sytuacja wygląda inaczej. Jeśli dłużnik nie zapłaci faktury, przedsiębiorca jest zobowiązany do zwrotu środków wypłaconych przez faktora. Ryzyko braku zapłaty pozostaje więc po stronie firmy.

Ten wariant:

-

bywa tańszy,

-

jest popularny wśród firm mających stałych, sprawdzonych kontrahentów,

-

wymaga dobrej znajomości kondycji finansowej klientów.

Faktoring niepełny nie chroni przed niewypłacalnością dłużnika, ale skutecznie skraca czas oczekiwania na pieniądze, co dla wielu firm jest wystarczające.

Faktoring jawny i faktoring cichy

Kolejny istotny podział dotyczy tego, czy kontrahent jest informowany o cesji wierzytelności.

Faktoring jawny

W faktoringu jawnym dłużnik otrzymuje informację, że wierzytelność została przeniesiona na faktora. Zazwyczaj oznacza to również zmianę rachunku, na który należy dokonać płatności.

Ten model:

-

zwiększa przejrzystość rozliczeń,

-

ułatwia monitoring płatności,

-

zmniejsza ryzyko pomyłek księgowych.

Faktoring jawny jest powszechny w relacjach B2B i rzadko budzi kontrowersje, zwłaszcza gdy współpraca z kontrahentami ma profesjonalny charakter.

Faktoring cichy

W faktoringu cichym dłużnik nie jest informowany o cesji. Z jego perspektywy sposób rozliczeń pozostaje bez zmian, a firma samodzielnie rozlicza się z faktorem.

Ten wariant bywa wybierany, gdy:

-

przedsiębiorca chce zachować dotychczasowy model relacji handlowych,

-

istotna jest dyskrecja,

-

klienci niechętnie reagują na informacje o cesji.

Należy jednak pamiętać, że faktoring cichy wymaga bardzo dobrej organizacji przepływów pieniężnych, ponieważ łatwiej o błędy w przypisaniu wpłat.

Przykład 2 – firma handlowa z długimi terminami płatności

Rozważmy hurtownię sprzedającą towary do sieci sklepów detalicznych. Firma wystawia faktury z terminem płatności 60 dni. Marża na produktach jest stosunkowo niska, ale skala obrotu duża, a zapotrzebowanie na towar stałe.

W takim modelu działalności brak płynności szybko ogranicza możliwości sprzedażowe. Faktoring pozwala:

-

finansować kolejne dostawy bez czekania na zapłatę poprzednich faktur,

-

utrzymać ciągłość sprzedaży,

-

planować zakupy i logistykę w sposób przewidywalny.

Dla tej firmy faktoring nie jest rozwiązaniem „awaryjnym”, lecz stałym elementem operacyjnym, który wspiera codzienne funkcjonowanie biznesu i umożliwia skalowanie działalności bez blokowania kapitału.

Faktoring odwrotny – inna strona tego samego mechanizmu

W faktoringu odwrotnym, nazywanym również zakupowym, punkt ciężkości przesuwa się z należności na zobowiązania wobec dostawców. W tym modelu to faktor opłaca faktury wystawione przez dostawców, a przedsiębiorca spłaca faktora w ustalonym terminie.

Rozwiązanie to znajduje zastosowanie, gdy:

-

firma chce terminowo regulować zobowiązania wobec dostawców,

-

szybka zapłata umożliwia negocjowanie lepszych warunków handlowych,

-

ważne jest uporządkowanie harmonogramu płatności i zachowanie płynności.

Faktoring odwrotny bywa szczególnie przydatny w firmach handlowych i produkcyjnych, gdzie ciągłość dostaw ma kluczowe znaczenie dla funkcjonowania biznesu.

Bezpieczeństwo faktoringu – na co zwrócić uwagę

Faktoring może być stabilnym i przewidywalnym narzędziem finansowym, ale tylko wtedy, gdy przedsiębiorca świadomie podejdzie do jego wdrożenia. Jak każda usługa oparta na umowie, faktoring wymaga sprawdzenia kilku kluczowych obszarów, które mają bezpośredni wpływ na bezpieczeństwo i komfort korzystania z rozwiązania.

1. Zapisy w umowach z kontrahentami

Pierwszym krokiem powinno być dokładne przejrzenie umów handlowych zawartych z klientami. W szczególności należy zwrócić uwagę na:

-

zakaz cesji wierzytelności,

-

ograniczenia dotyczące przenoszenia praw do zapłaty,

-

zapisy wymagające zgody kontrahenta na cesję.

Tego typu klauzule nie są rzadkością, zwłaszcza w umowach z dużymi podmiotami. Ich obecność nie zawsze wyklucza faktoring, ale może wymagać dodatkowych uzgodnień lub wyboru konkretnego modelu finansowania. Pominięcie tego etapu bywa jedną z najczęstszych przyczyn problemów przy uruchamianiu faktoringu.

2. Zakres odpowiedzialności i ryzyko braku zapłaty

Drugim kluczowym elementem jest jasne określenie, kto ponosi ryzyko niewypłacalności kontrahenta. W zależności od rodzaju faktoringu sytuacja wygląda inaczej:

-

w faktoringu pełnym ryzyko w określonym zakresie przejmuje faktor,

-

w faktoringu niepełnym odpowiedzialność pozostaje po stronie przedsiębiorcy.

Przed podpisaniem umowy warto dokładnie zrozumieć, w jakich sytuacjach faktor może żądać zwrotu wypłaconych środków oraz jakie są warunki uznania dłużnika za niewypłacalnego. To pozwala uniknąć rozczarowań i nieporozumień w momencie, gdy pojawią się opóźnienia w płatnościach.

3. Procedury rozliczeń i przepływ pieniędzy

Bezpieczeństwo faktoringu zależy także od sprawnej organizacji rozliczeń, zwłaszcza w codziennej praktyce księgowej. Szczególną uwagę należy zwrócić na:

-

sposób przypisywania wpłat do konkretnych faktur,

-

harmonogramy rozliczeń końcowych,

-

komunikację pomiędzy firmą, faktorem i dłużnikiem.

Ma to szczególne znaczenie w faktoringu cichym, gdzie dłużnik nie jest informowany o cesji. W takim modelu łatwiej o pomyłki, dlatego procedury wewnętrzne muszą być jasno określone i konsekwentnie stosowane. Dobrze przygotowany proces ogranicza ryzyko błędów i sporów.

Ile kosztuje faktoring i z czego biorą się opłaty

Jednym z pierwszych pytań, które pojawia się przy rozmowach o faktoringu, jest: ile to naprawdę kosztuje? Odpowiedź nie sprowadza się do jednej stawki procentowej, ponieważ całkowity koszt faktoringu zależy od konstrukcji umowy, rodzaju usługi oraz charakterystyki finansowanych faktur.

Główne składniki kosztu faktoringu

Prowizja faktoringowa

Jest to opłata za obsługę usługi, obejmująca między innymi:

-

przyznanie i utrzymanie limitu,

-

administrację umowy,

-

monitoring płatności,

-

rozliczenia i raportowanie.

Prowizja może być liczona na różne sposoby, na przykład:

-

jako procent od wartości finansowanych faktur,

-

jako procent od przyznanego limitu,

-

jako stała opłata miesięczna.

Sposób naliczania prowizji ma istotny wpływ na koszt całkowity, zwłaszcza przy różnej intensywności korzystania z faktoringu.

Koszt finansowania

Drugi element to koszt związany z okresem, w którym faktor udostępnia środki przed terminem płatności faktury. Mechanicznie przypomina on odsetki naliczane za liczbę dni finansowania – od momentu wypłaty zaliczki do chwili zapłaty przez dłużnika.

Im dłuższy termin płatności i im wyższa kwota finansowania, tym większy wpływ tego elementu na koszt końcowy.

Opłaty dodatkowe

W zależności od oferty mogą pojawić się także koszty dodatkowe, takie jak:

-

opłata za przyznanie lub odnowienie limitu,

-

koszty weryfikacji kontrahentów,

-

opłaty za obsługę windykacyjną,

-

koszty zmian warunków umowy lub aneksów.

Choć pojedynczo mogą wydawać się niewielkie, w dłuższym okresie wpływają na całkowity koszt korzystania z faktoringu.

Jak porównywać koszty faktoringu w praktyce

Najczęstszym błędem popełnianym przez przedsiębiorców jest porównywanie wyłącznie stawek procentowych podawanych w ofertach. Takie podejście nie oddaje realnego kosztu usługi.

Znacznie lepszym pytaniem jest:

ile zapłacę za sfinansowanie tej konkretnej faktury przy tym konkretnym terminie płatności?

Dopiero analiza kosztu w odniesieniu do rzeczywistych faktur, terminów i wolumenu sprzedaży pozwala ocenić, czy faktoring jest opłacalny w danym modelu biznesowym. Taka perspektywa ułatwia też porównanie różnych ofert i wybór rozwiązania najlepiej dopasowanego do potrzeb firmy.

Przykład 3 – realny koszt faktoringu w praktyce

Rozważmy firmę budowlaną realizującą zlecenia dla większego wykonawcy. Po zakończeniu etapu prac wystawia ona fakturę na 50 000 zł z terminem płatności 60 dni. W tym czasie musi jednak opłacić materiały, podwykonawców, wynagrodzenia pracowników oraz bieżące koszty działalności.

Firma decyduje się na faktoring. Faktor wypłaca 85% wartości faktury, czyli 42 500 zł, w krótkim czasie po jej zgłoszeniu do finansowania. Te środki trafiają bezpośrednio na konto firmowe i mogą być od razu wykorzystane na bieżące potrzeby.

Po upływie 60 dni kontrahent reguluje fakturę. Wówczas:

-

następuje rozliczenie końcowe transakcji,

-

z pozostałej kwoty potrącana jest prowizja faktoringowa oraz koszt finansowania za okres udostępnienia środków,

-

firma otrzymuje resztę należnych pieniędzy.

Z perspektywy przedsiębiorcy kluczowy jest efekt netto:

-

pieniądze były dostępne znacznie wcześniej, bez czekania dwóch miesięcy,

-

koszty usługi były znane z góry i możliwe do uwzględnienia w kalkulacji zlecenia,

-

firma nie musiała sięgać po kredyt obrotowy „na zapas”, tylko po to, aby przetrwać okres oczekiwania na płatność.

W takim ujęciu faktoring nie jest rozwiązaniem awaryjnym, lecz narzędziem planowania finansowego, które pozwala zachować ciągłość prac i uniknąć napięć gotówkowych.

Faktoring dla małych firm – kiedy naprawdę ma sens

Wbrew obiegowym opiniom faktoring nie jest usługą zarezerwowaną wyłącznie dla dużych spółek i korporacji. W praktyce bardzo często najlepiej sprawdza się właśnie w małych i średnich firmach, które dynamicznie się rozwijają, ale nie dysponują jeszcze dużym zapasem własnej gotówki.

Faktoring ma szczególne uzasadnienie, gdy:

-

firma działa w modelu B2B i sprzedaje z odroczonym terminem płatności,

-

regularnie wystawiane są faktury z terminem 30, 45 lub 60 dni,

-

sprzedaż rośnie, ale środki na koncie pojawiają się z opóźnieniem,

-

celem jest uporządkowanie przepływów pieniężnych i zwiększenie przewidywalności finansowej.

W takich warunkach faktoring pozwala rozwijać działalność bez blokowania kapitału i bez konieczności utrzymywania wysokiego bufora gotówkowego.

Jednocześnie warto zachować ostrożność, gdy:

-

klienci płacą głównie z góry lub przy odbiorze (model B2C),

-

duża część faktur podlega korektom lub sporom,

-

głównym problemem firmy są stare, przeterminowane należności.

Faktoring nie zastępuje windykacji i nie rozwiązuje problemów wynikających ze współpracy z nierzetelnymi kontrahentami. Jego skuteczność opiera się na jakości faktur i realności przyszłych płatności.

Faktoring a księgowość – jak to wygląda w praktyce

Sposób ujęcia faktoringu w księgach rachunkowych zależy przede wszystkim od konstrukcji umowy, a w szczególności od tego, czy mamy do czynienia z faktoringiem z regresem, czy bez regresu.

W praktyce księgowej najczęściej trzeba wyodrębnić trzy elementy:

-

wpływ środków otrzymanych w formie zaliczki od faktora,

-

rozliczenie należności wynikającej z wystawionej faktury,

-

koszty usługi faktoringowej, obejmujące prowizje i koszt finansowania.

Dla księgowej kluczowe znaczenie mają:

-

treść umowy faktoringowej,

-

harmonogramy wypłat zaliczek i rozliczeń końcowych,

-

informacja o tym, kto ponosi ryzyko braku zapłaty przez dłużnika.

Z tego względu księgowanie faktoringu bywa traktowane jako osobne zagadnienie rachunkowe, wymagające indywidualnego podejścia i ścisłej współpracy pomiędzy przedsiębiorcą, księgową i firmą faktoringową.

Najczęstsze błędy przy wdrażaniu faktoringu

Faktoring jest narzędziem stosunkowo prostym w założeniach, ale w praktyce jego wdrożenie wymaga uważnego przygotowania. Wiele problemów nie wynika z samej usługi, lecz z błędów popełnianych na etapie wyboru oferty lub organizacji procesów wewnętrznych. Poniżej znajdują się najczęstsze potknięcia, które mogą obniżyć skuteczność faktoringu lub znacząco zwiększyć jego koszt.

Brak analizy umów z klientami

Jednym z najpoważniejszych błędów jest pominięcie analizy zapisów w umowach handlowych zawartych z kontrahentami. W praktyce wiele firm dopiero na etapie wdrażania faktoringu odkrywa, że w umowie znajduje się:

-

zakaz cesji wierzytelności,

-

konieczność uzyskania zgody klienta na przeniesienie należności,

-

ograniczenia dotyczące form finansowania.

Tego typu zapisy mogą całkowicie zablokować możliwość objęcia faktur faktoringiem albo wymusić zmianę modelu finansowania. Brak wcześniejszej weryfikacji umów prowadzi do opóźnień, dodatkowych negocjacji lub rezygnacji z usługi już po rozpoczęciu procesu.

Niedopasowany rodzaj faktoringu

Kolejnym częstym błędem jest wybór faktoringu wyłącznie na podstawie ceny, bez uwzględnienia struktury ryzyka. Najtańszy wariant nie zawsze oznacza najlepszy.

Przykładowo:

-

faktoring niepełny może być atrakcyjny kosztowo, ale pozostawia ryzyko niewypłacalności po stronie firmy,

-

faktoring pełny jest droższy, lecz daje większe bezpieczeństwo przy współpracy z wieloma odbiorcami.

Brak dopasowania rodzaju faktoringu do profilu działalności, branży i jakości kontrahentów może sprawić, że usługa nie spełni swojej funkcji lub stanie się źródłem dodatkowych problemów finansowych.

Niejasne procedury płatności i rozliczeń

Faktoring wymaga dobrze zorganizowanych procedur wewnętrznych, zwłaszcza w obszarze księgowości i rozliczeń. Niedoprecyzowane zasady przepływu pieniędzy mogą prowadzić do:

-

błędnego przypisania wpłat do faktur,

-

opóźnień w rozliczeniach końcowych,

-

nieporozumień pomiędzy firmą a faktorem.

Szczególnie w faktoringu cichym, gdzie dłużnik nie jest informowany o cesji, precyzyjne zarządzanie wpłatami ma kluczowe znaczenie. Brak jasnych procedur zwiększa ryzyko pomyłek i komplikuje codzienną obsługę finansową.

Porównywanie ofert „na oko”

Ostatnim, ale bardzo częstym błędem jest porównywanie ofert faktoringowych na podstawie pojedynczej liczby, na przykład prowizji procentowej. Taka analiza nie oddaje rzeczywistego kosztu usługi.

Różnice pomiędzy ofertami mogą dotyczyć:

-

sposobu naliczania prowizji,

-

długości okresu finansowania,

-

opłat dodatkowych,

-

zasad rozliczeń faktur spornych lub korygowanych.

Dopiero porównanie kosztu dla konkretnej faktury, konkretnego terminu i konkretnego wolumenu pozwala rzetelnie ocenić opłacalność. „Szybkie porównania” często prowadzą do wyboru oferty, która w praktyce okazuje się droższa, niż zakładano.

FAQ – najczęściej zadawane pytania

Na czym polega faktoring?

Na przekazaniu wierzytelności z faktury w zamian za wcześniejszy dostęp do środków.

Czy faktoring to kredyt?

Nie w klasycznym sensie – podstawą są należności, a nie zdolność kredytowa.

Ile procent faktury można dostać od razu?

Zależy od oceny ryzyka i rodzaju faktoringu; zwykle jest to większość wartości faktury.

Czy możliwy jest faktoring faktur po terminie?

Czasami tak, ale warunki są zwykle bardziej wymagające.

Czy faktoring jest bezpieczny?

Tak, jeśli umowa jest czytelna, a firma świadomie dobierze model finansowania.

Podsumowanie – kiedy faktoring naprawdę się opłaca

Faktoring najlepiej sprawdza się tam, gdzie firma:

-

działa w B2B,

-

ma długie terminy płatności,

-

chce rosnąć bez ryzyka utraty płynności.

Nie jest to rozwiązanie „na każdą sytuację”, ale w odpowiednim kontekście bywa jednym z najbardziej praktycznych narzędzi finansowych w codziennym prowadzeniu biznesu. Dobrze dobrany faktoring nie tyle ratuje firmę, co pozwala jej działać spokojniej i bardziej przewidywalnie.